![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

ЛУКОЙЛ [анализ] [LKOH]

АНАЛИЗ АКЦИЙ РОССИИ

Лукойл» списал иностранные активы: что это значит для инвесторов

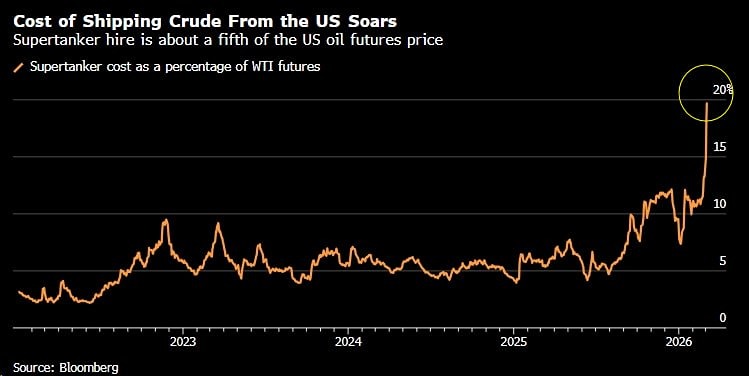

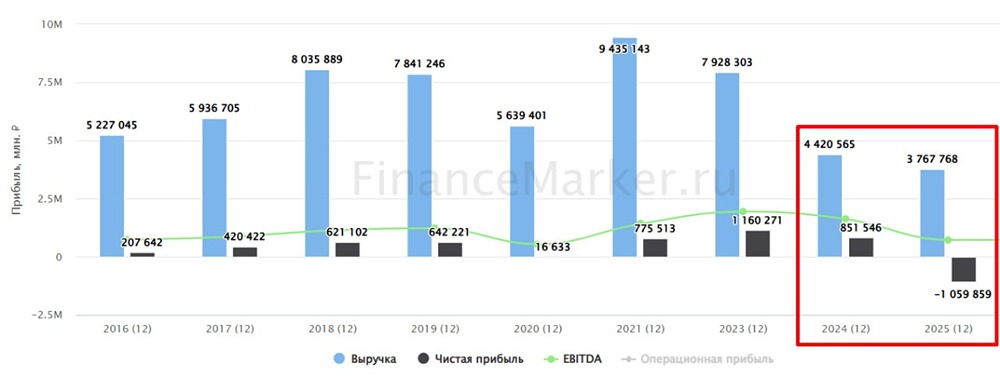

❌ Лукойл списывает иностранные активы. Красный нефтяник решил не откладывать в долгий ящик и уже в МСФО за 2025 год учёл новые реалии. Компания списала в убыток весь зарубежный бизнес — минус 1,667 трлн рублей. Это исказило чистую прибыль, на которую сейчас можно не обращать внимания. Вопрос о возврате хотя бы части денег остаётся открытым. Даже успешная продажа зарубежных активов не позволит распоряжаться средствами до снятия санкций, как считает американский регулятор OFAC. «ЛУКОЙЛ подчёркивает, что не может оценить вероятность и параметры возможной продажи, отчуждения или передачи LUKOIL International, поскольку исход полностью зависит от решений Управления по контролю за иностранными активами Минфина США (OFAC)», — говорится в отчёте. Поэтому на месте инвесторов я бы поступил как Лукойл и мысленно списал зарубежный сегмент под ноль. Надежда есть, но готовиться нужно к худшему. Компания также пересмотрела результаты 2024 года с учётом потери части бизнеса. Выручка снизилась с 8,6 до 4,4 трлн рублей. Создаётся впечатление, что Лукойл потерял половину бизнеса, но это не так. Значительную часть выручки генерировало низкомаржинальное трейдинговое подразделение Litasco. После его ухода рентабельность «нового Лукойла» резко выросла. ❗️ Ещё интереснее, как изменилась EBITDA. Сравнивая два отчёта, видим, что она снизилась с 1,68 до 1,36 трлн рублей, или на 19%. Оценка, сделанная через данные 2021 года, оказалась примерно верной. Пятая часть бизнеса — реальная потеря. Хорошо, что Лукойл продолжает платить дивиденды. Доходность за 2025 год к текущей цене составляет около 12,3%. Но это тоже показатель прошлого. Лукойл с 2026 года начинает новую жизнь. С одной стороны, бизнес стал меньше. С другой — ситуация на Ближнем Востоке привела к тому, что рублёвая цена за бочку Urals в марте выросла на 81% по сравнению с февралём и на 22% по сравнению с мартом прошлого года. Санкции, атаки на танкеры и порты — всё это усложняет прогнозирование дивидендов на 2026 год. Если предположить, что пятая часть свободного денежного потока утрачена, а цена на нефть будет в среднем на 20% выше, результат будет примерно на уровне прошлого года. Не является индивидуальной инвестиционной рекомендацией Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

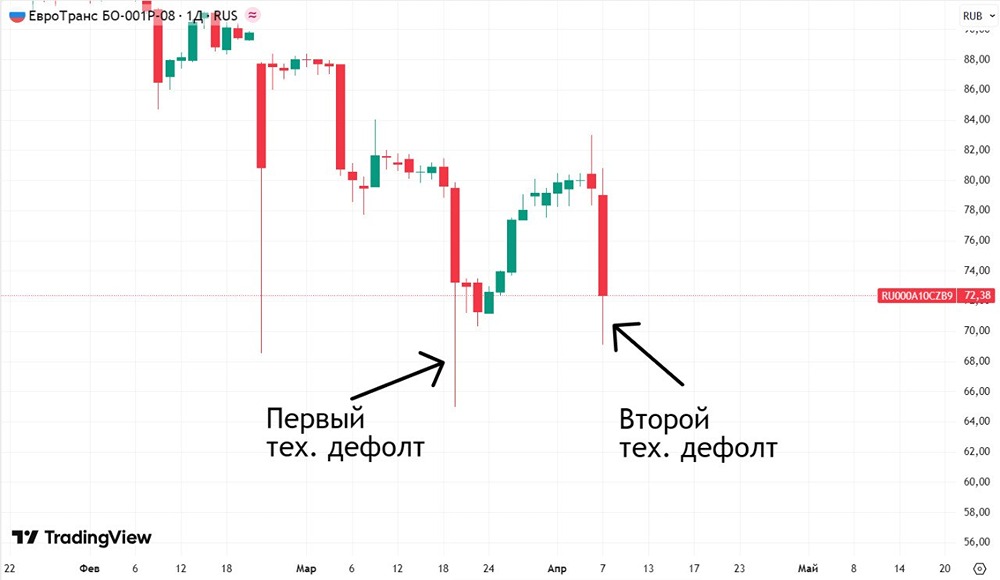

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)