![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

ИКС 5 [анализ] [Х5]

АНАЛИЗ АКЦИЙ РОССИИ

Дивиденды X5 в 2026 году будут скромнее: долговая нагрузка приблизилась к целевому диапазону

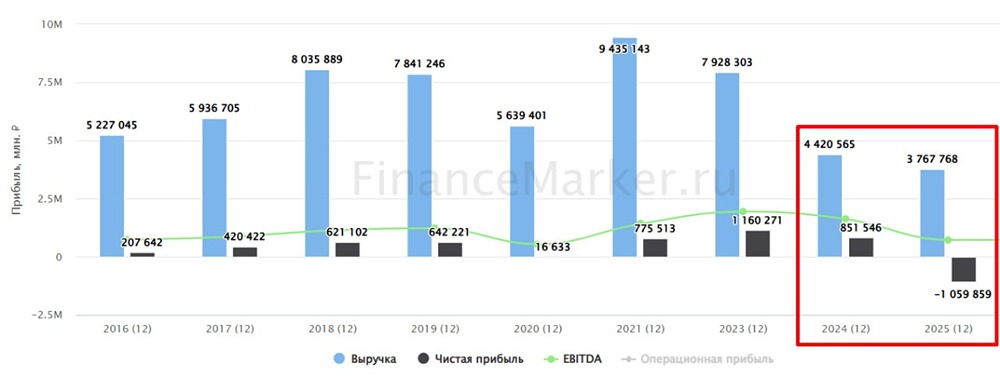

🟢 X5 — без значимых драйверов к переоценке. Фуд-ритейл всегда считался тихой гаванью. «Продукты люди будут покупать всегда» — основной тезис инвесторов. Формально они правы, но в условиях высокой ключевой ставки и активных расходов на CAPEX даже продуктовые сети могут оказаться в довольно сложном положении. Предлагаю разобрать отчет ИКС5 за полный 2025 год и расставить необходимые акценты. Итак, выручка компании в отчетном периоде выросла на 18,7% до 4,6 трлн рублей. Операционная прибыль тоже подросла до 247 млрд рублей. На уровне операционного бизнеса все выглядит очень прилично. Рост выручки уже возвращается к нормальным темпам — около 12–16% в год. Сопоставимые продажи растут в основном за счет чека, а не трафика. Это важный момент: инфляция замедляется, а значит, дальше рост будет зависеть от реального спроса и эффективности сети. ‼️ Основной драйвер бизнеса остается прежним — «Пятерочка». «Перекресток» растет умеренно, а «Чижик» постепенно становится вторым по размеру сегментом группы. Главная проблема — это финансовые расходы, которые выросли до 168 млрд рублей против 115 млрд годом ранее. В результате прибыль до налогообложения снизилась до 108,8 млрд рублей, а чистая прибыль упала на 20,2% до 83 млрд рублей. Долгосрочные кредиты и займы компании выросли более чем в два раза, а денежная позиция увеличилась, но это следствие привлечения дорогого финансирования. При этом нераспределенная прибыль существенно снизилась, в том числе из-за крупных дивидендных выплат. И вот здесь мы подходим к главному вопросу: а не попадут ли сети в ловушку тонкой маржи? ▫️ Инфляция замедляется; ▫️ Конкуренция усиливается; ▫️ Зарплаты растут, логистика дорожает; ▫️ CAPEX становится все дороже; ▫️ Маржа при этом снижается до 2%. При такой модели бизнес номинально растет, но свободный денежный поток растет значительно медленнее, чем выручка. Это значит, что дивиденды начинают зависеть от долга и трат на CAPEX. Целевой диапазон по долговой нагрузке: чистый долг/EBITDA 1,2–1,4x. Если EBITDA падает, а CAPEX растет — дивиденды автоматически уменьшаются. После крупных выплат дивидендов долговая нагрузка уже приблизилась к нижней границе диапазона. То есть ситуация выглядит так: 2024–2025 — это период очень высоких дивидендов, в 2026 — период более скромных выплат. Инвесторам не стоит рассчитывать на щедрые выплаты. Стоит компания справедливые для нее P/E 7,8x; EV/EBITDA 3,1x. Дивдоходность к лету явно будет на уровне прочих голубых фишек. История выглядит консервативно, без значимых драйверов к переоценке. Она точно лучше «Магнита», но вот в сравнении с «Лентой» — вопрос. Я продолжаю держать акции ИКС5 в портфеле, но не считаю ее лучшей в потребительском секторе. Не является индивидуальной инвестиционной рекомендацией Источник: ИнвестТема | Литвинов Владимир

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

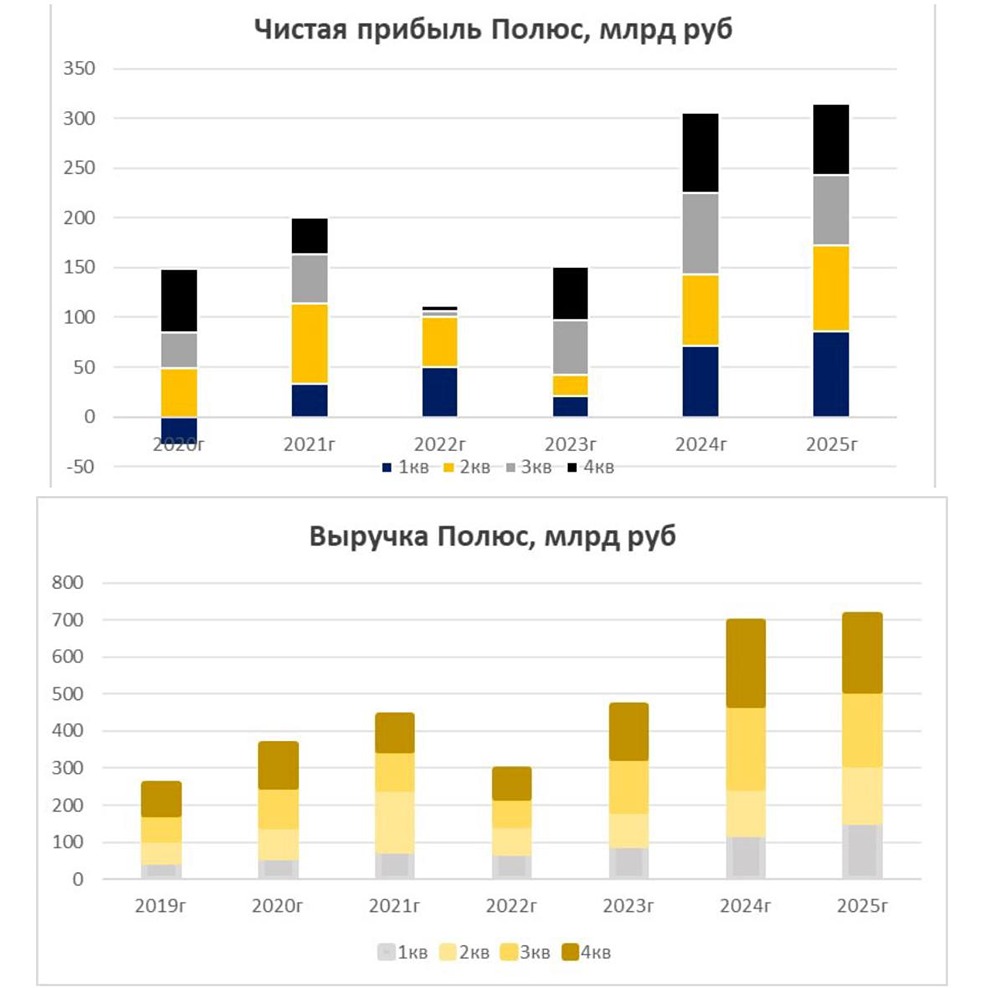

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

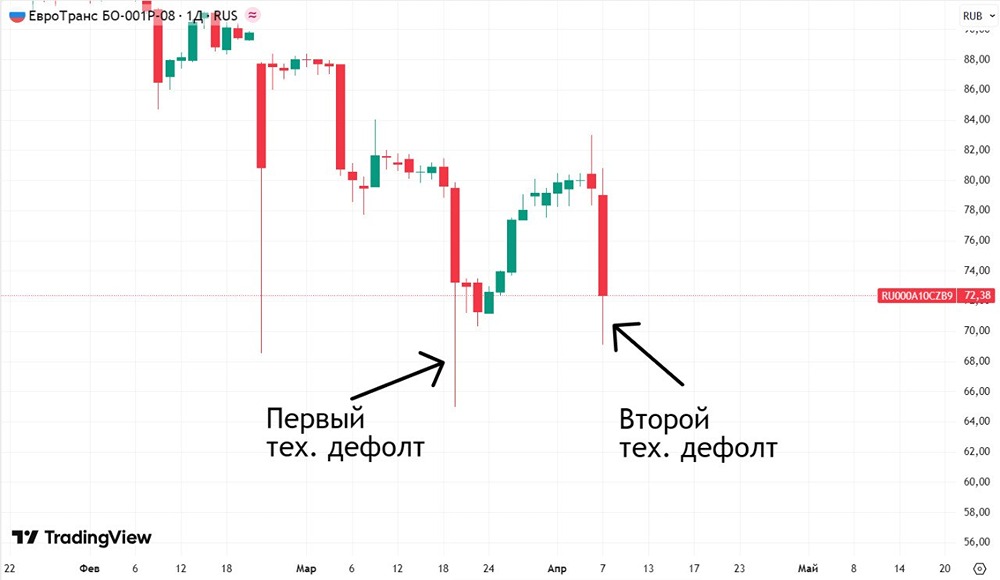

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)