![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

ТМК [анализ] [TRMK]

АНАЛИЗ АКЦИЙ РОССИИ

ТМК в убытке второй год: поможет ли снижение ключевой ставки компании и акциям

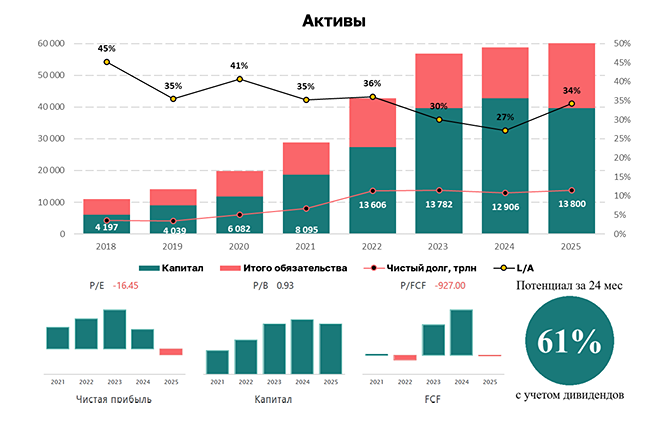

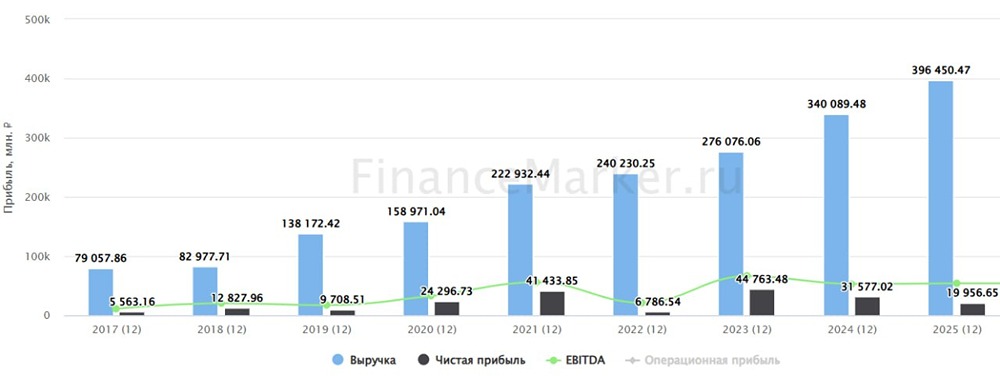

‼️ Прибыль вылетает в трубу. У компании настолько большой долг, что расходы на его обслуживание приводят к убытку второй год кряду. Такова диспозиция! На этом разбор компании и ее отчета за 2025 год можно было заканчивать, но это не наш метод. Предлагаю разобраться более детально в ближайших перспективах «трубника». Итак, выручка компании за отчетный период упала на 24% до 404,4 млрд рублей. После прохождения пика в 2022 году по выручке (629 ярдов) динамика за последние три года негативная. За счет падения спроса в РФ на стальные трубы стагнируют и продажи. Так, объем реализации бесшовных труб составил 2,3 млн тонн, сварных труб — 0,7 млн тонн, что соответствует падению год к году на 26,5% и 38,6% соответственно. Сама компания объясняет это четырьмя ключевыми факторами: переохлаждением экономики, высоким уровнем ключевой ставки, ростом издержек и значительным уровнем инфляции. По инфляции это они лихо накинули, но в остальном правы. Импульсный скачок ставки и слишком медленное ее снижение приводят к падению деловой активности и промпроизводства. Однако в случае с ТМК подключаются дополнительные факторы. Напомню, что компания является ведущим поставщиком стальных труб, трубных решений и сопутствующих сервисов для различных секторов экономики. Ключевые потребители — компании нефтегазовой отрасли. Продукция ТМК используется как для добычи и эксплуатации, так и для транспортировки углеводородов. Оставлю картинку, чтобы вы примерно представляли, кому отгружает ТМК свою продукцию. Так вот, в 2025 году наши экспортеры нефти и газа столкнулись со сложностями. Просели объемы экспорта, цены на сырье, а компании потеряли часть рынков сбыта. Даже расширение квот ОПЕК+ не повлекло за собой рост производственных мощностей. Для ТМК это равносильно потере клиентов, которые оттормаживают свою инвестиционную активность. Та же «Сила Сибири-2» могла бы стать для ТМК драйвером роста, но запуск строительства постоянно откладывается. Конъюнктура, мягко говоря, слабая. «Возрождение» нефти в последние месяцы на фоне конфликта на Ближнем Востоке едва ли быстро конвертируется в рост спроса на продукцию ТМК. Но давайте вернемся к отчету. Несмотря на сокращение себестоимости и операционных расходов (тут надо отдать должное компании), финансовые расходы в размере 81,8 млрд привели к чистому убытку в 24,5 млрд рублей. При этом чистый долг ТМК вырос за 2025 год еще на 14,1% до 292 млрд рублей. Динамика снижения ключевой ставки ЦБ слишком медленная, чтобы остановить этот тренд. Огромный долг вынужден раздувать себя еще больше. ‼️ Пока компания не снизит процентные расходы, считать мультипликаторы и говорить о развороте будет преждевременно. А пока мы остаемся со слабым отчетом и сомнительными перспективами на ближайшее будущее. Не является индивидуальной инвестиционной рекомендацией Источник: ИнвестТема | Литвинов Владимир

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)