![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

ВИ.РУ [анализ] [VSEH]

АНАЛИЗ АКЦИЙ РОССИИ

ВсеИнструменты.ру против маркетплейсов: стратегия роста в условиях стагнации

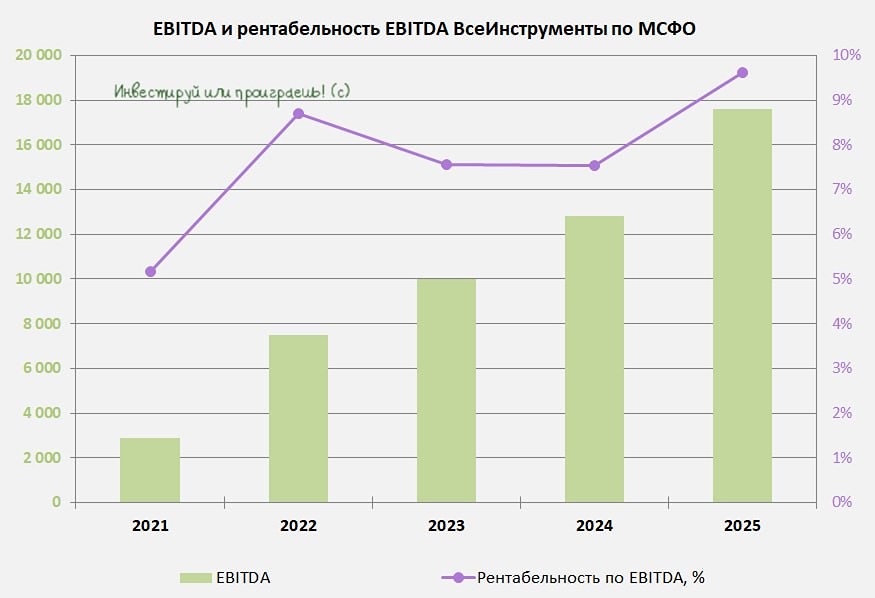

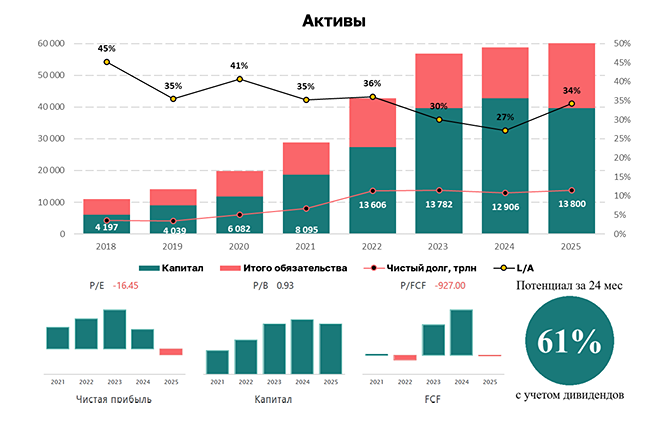

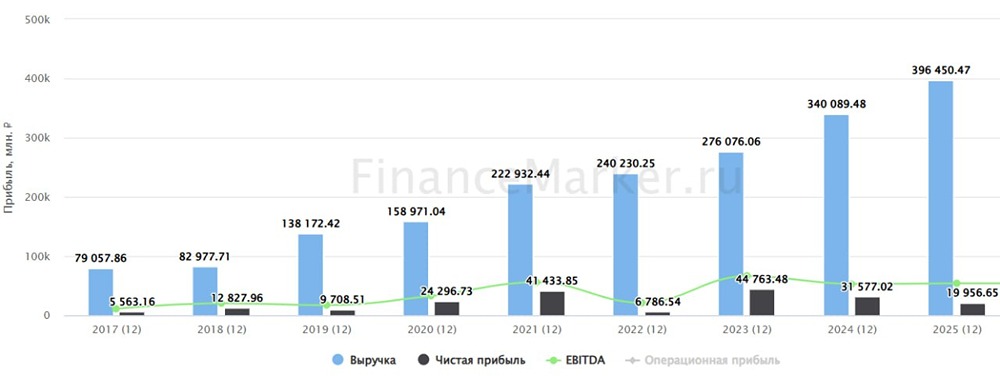

🔴 Амбиции на фоне стагнации рынка. В 2025 году отечественный рынок DIY замедлился вдвое, но компания ВсеИнструменты обещает рост прибыли в ближайшие три года. Насколько реалистичны эти планы? Разберёмся, опираясь на свежий отчёт компании. Выручка ВсеИнструменты выросла на 7,5% до 182,9 млрд руб. Это произошло благодаря увеличению среднего чека, хотя количество заказов сократилось. По данным агентства INFOLine, рынок DIY вырос на 13,2%, но крупнейшие игроки показали разные результаты. Маркетплейсы Wildberries, Ozon и Яндекс Маркет увеличили обороты на 42,5%, а специализированные DIY-сети, включая ВсеИнструменты, столкнулись с трудностями. Например, Лемана ПРО потеряла 6% доходов, а Петрович едва удержался в плюсе. Тренды отрасли стали очевидны несколько лет назад, когда маркетплейсы начали набирать популярность. Физические лица предпочитают электронные площадки, а юридические — специализированные сети с дополнительными услугами. Операционные результаты ВсеИнструменты мы уже разбирали. Давайте посмотрим на EBITDA, которая выросла на 34,4% до 10,1 млрд руб. В условиях жёсткой денежно-кредитной политики компания оптимизировала издержки и улучшила операционные доходы. Чистая прибыль выросла в 5 раз — до 3,4 млрд руб. Хотя частично это связано с разовыми расходами на IPO в 2024 году, результат впечатляет. До рекордных 3,8 млрд руб. 2023 года осталось немного. Компания сократила долг на 15 млрд руб., достигнув чистой денежной позиции в 1,8 млрд руб. Это важное конкурентное преимущество в условиях жёсткой ДКП. Баланс компании крепкий, а свободный денежный поток составил 15 млрд руб. (ранее был отрицательным). Это позволяет рассмотреть выплату дивидендов за 2025 год в размере 3 руб. на акцию. С учётом ранее выплаченных 1 руб. и 2 руб., итоговая сумма составит 6 руб. на акцию и годовая доходность — 7,9%. Это 6 млрд руб. дивидендов при рекордном FCF в 15 млрд руб. На конференц-звонке менеджмент ВсеИнструменты озвучил прогноз по чистой прибыли на 2026 год в диапазоне 3,4–6,0 млрд руб. Верхняя граница предполагает рост на 76% и обновление исторических максимумов. Это базовый сценарий, если не реализуются риски по текущим проектам. Как компания планирует добиться таких результатов на фоне стагнации рынка DIY? Стратегия включает: ➥ Увеличение доли собственных торговых марок — более маржинального направления. ➥ Рост процентных доходов благодаря отрицательному чистому долгу. ➥ Оптимизацию складской логистики для снижения издержек. Компания не планирует существенно увеличивать капитальные затраты в 2026 году, что, вероятно, позволит продолжить дивидендную политику. ВсеИнструменты продемонстрировали умение адаптироваться к сложным условиям, оптимизировав бизнес-процессы и укрепив баланс. На коррекциях можно осторожно добавлять их бумаги в портфель. У меня уже есть небольшая доля в размере 0,25%. Не является индивидуальной инвестиционной рекомендацией Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ТГК-2 [анализ] [TGKB]](/uploads/community/7/b9c843b3-b09d-485e-822a-8b47e27a4420.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)