![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

ТРАНСНЕФТЬ [анализ] [TRNFP]

АНАЛИЗ АКЦИЙ РОССИИ

Прогноз по «Транснефти»: целевая цена 1550 руб., дивиденды 201 руб./акцию

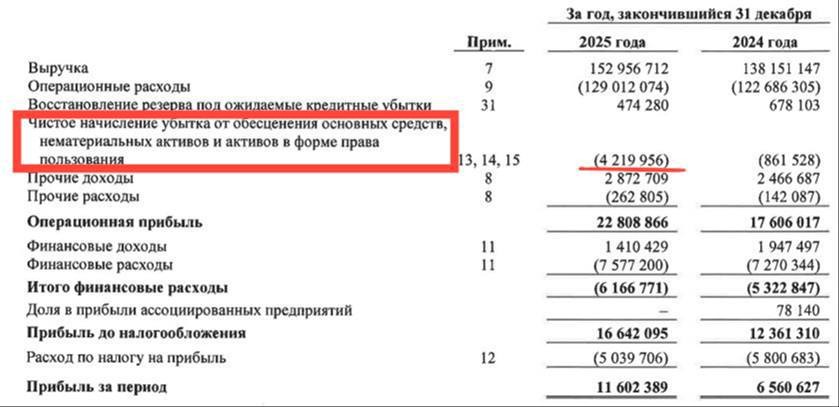

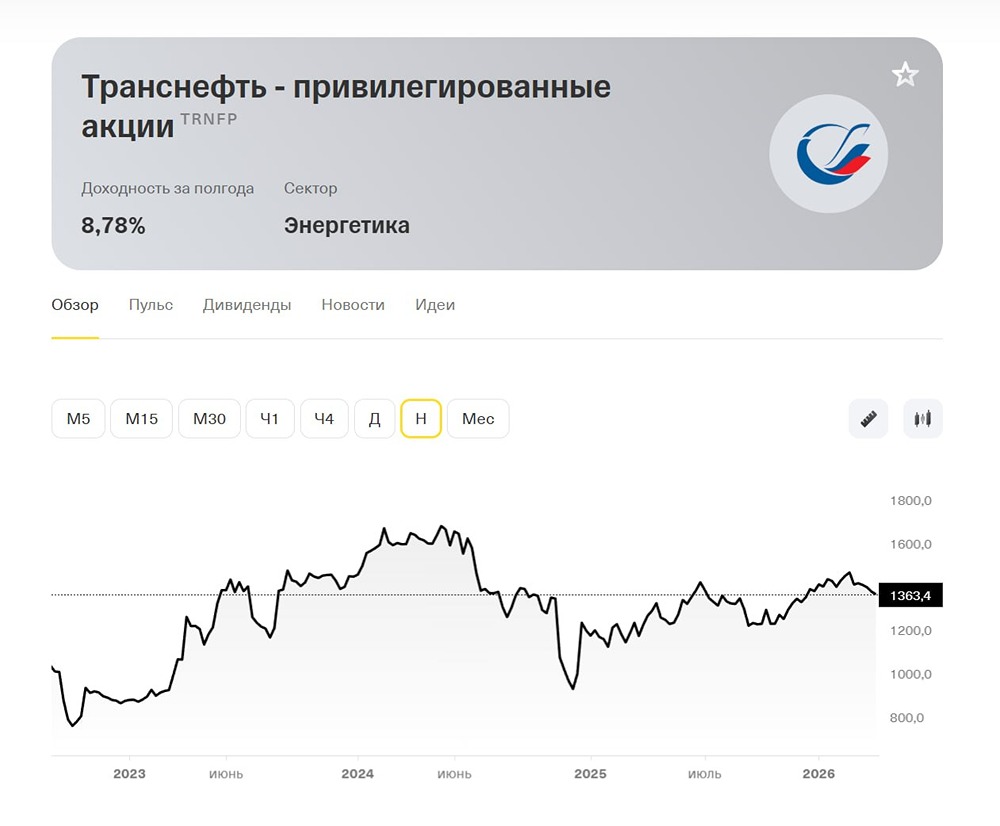

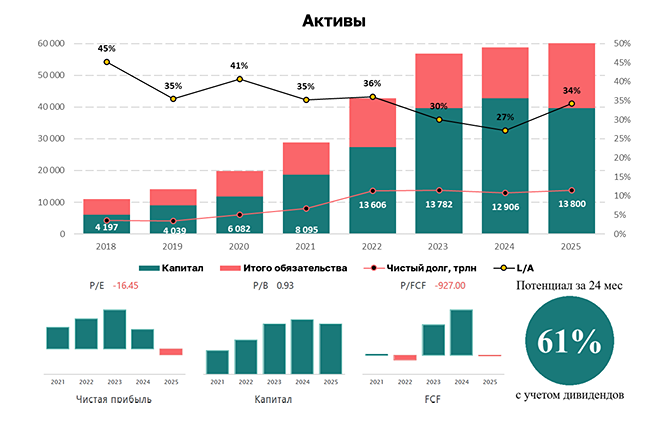

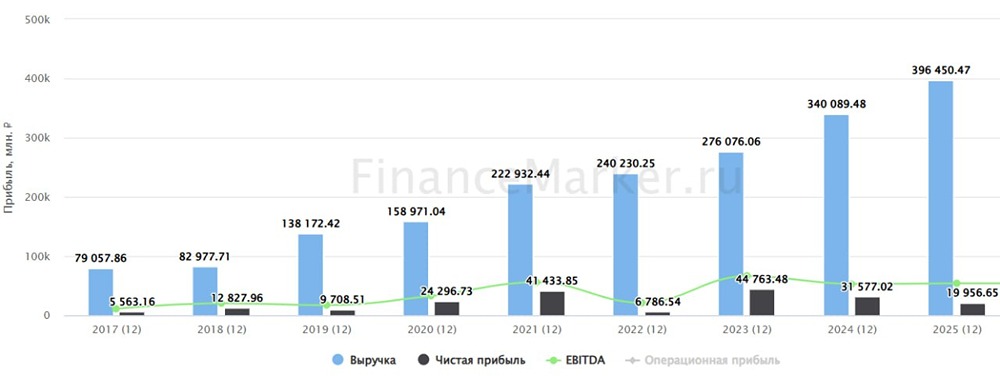

🔥 Обзор компании «Транснефть» «Транснефть» — российская транспортная монополия, управляющая магистральными нефтепроводами страны. Финансовые показатели: - Выручка: - 2022: 1204,7 млрд руб. - 2023: 1330,9 млрд руб. - 2024: 1424 млрд руб. - 2025: 1440 млрд руб. Темпы роста: 6%. - Прибыль: - 2022: 242,6 млрд руб. - 2023: 304,2 млрд руб. - 2024: 287,7 млрд руб. - 2025: 226,1 млрд руб. Темпы роста: 4%. Ключевые метрики: - Капитализация: 999,4 млрд руб. - Темпы роста EPS: 4% - P/E: 4,42 (среднее — 7,5) - P/BV: 0,4 (среднее — 1,4) - EV/EBITDA: 1,22 (среднее — 2,9) - ROE: 7,7% (среднее — 17%) - Чистый долг: -284,9 млрд руб. (+19% г/г) Акции «Транснефти» торгуются ниже справедливой стоимости. Дивиденды: - 2021: 104,9 руб./акцию - 2022: 166,6 руб./акцию - 2023: 177,2 руб./акцию - 2024: 198,25 руб./акцию Темпы роста: 11%. Дивиденды за 2024 год: 198,25 руб./акцию (13,2%). Доходность с учетом дивидендов: 19%. Прогноз дивидендов на 2025 год: около 200 руб./акцию. С учетом разовых списаний дивиденд составит около 201 руб. «Транснефть» не учитывает разовые статьи при расчете дивидендов, поэтому списания не влияют на размер выплат. Дивиденды компании заложены в госбюджет. По полной вилке дивидендов: 185–206 руб./акцию. Дивидентная политика: Компания выплачивает дивиденды в размере не менее 50% от нормализованной чистой прибыли по МСФО. Выплаты производятся ежегодно. Вывод по акциям «Транснефти»: - Прошлый год: Компания показала хорошие результаты. - Финансовые результаты: Прибыль снизилась на 21%, но это не сильно скажется на дивидендах. - Дивиденды: Размер выплат зависит от учета убытка от обесценения внеоборотных активов в размере 98 млрд руб. при определении базы для дивидендов. - Оценка: Я прогнозирую дивиденд около 201 руб., что дает доходность более 14,5%. - Коррекция: Недавнее снижение связано с атаками дронов на порты Приморск и Усть-Луга. Однако эти риски не критичны, так как компания быстро восстанавливается после подобных инцидентов. - Долгосрочный прогноз: Позитивный. «Транснефть» — хороший выбор для дивидендного портфеля. - Экономический контекст: В условиях снижения ключевой ставки (15%) и форвардной дивидендной доходности (14,5%) компания имеет потенциал для дальнейшего роста дивидендов благодаря ежегодной индексации тарифов. - Потенциал роста: Акции торгуются без значительного дисконта и предлагают стабильный рост дивидендов. - Исторические данные: Летом прошлого года при дивиденде 198,25 руб. акции торговались по 1500 руб., но тогда ключевая ставка была 20%. Итоговая прогнозируемая цена: 1550 руб. (потенциал роста +13%). Не является индивидуальной инвестиционной рекомендацией Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ТГК-2 [анализ] [TGKB]](/uploads/community/7/b9c843b3-b09d-485e-822a-8b47e27a4420.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)