![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

ИНАРКТИКА [анализ] [AQUA]

АНАЛИЗ АКЦИЙ РОССИИ

Инарктика: убыток −2,2 млрд руб. — стоит ли покупать акции сейчас?

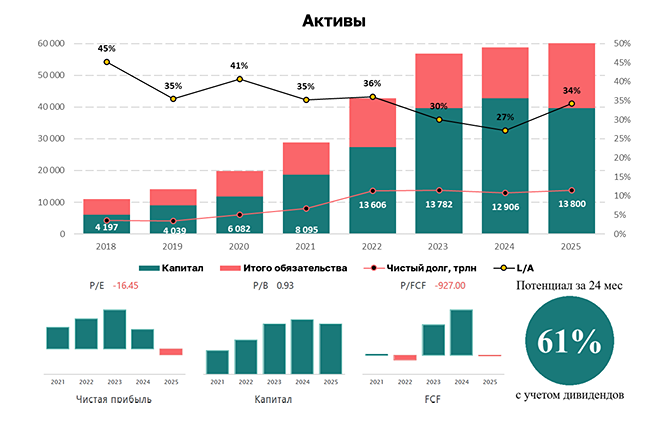

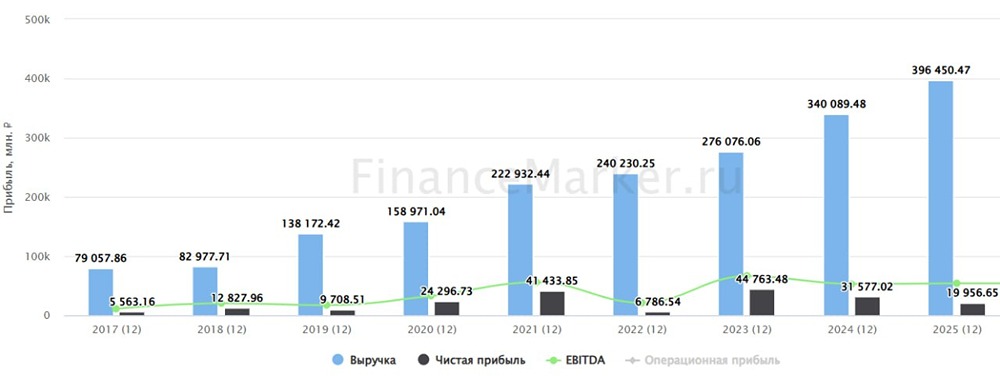

❓ Хуже уже не будет? «Инарктика» — это крупнейшая российская компания в секторе товарного выращивания рыбы. Основные показатели: - Выручка: 24,6 млрд руб (-22% г/г) - Валовая прибыль: 8,9 млрд руб (-45% г/г) - Скор. EBITDA: 5,7 млрд руб (-54% г/г) - Чистый убыток: -2,2 млрд руб (против прибыли 7,8 млрд руб. г/г) Что произошло: Выручка упала на 22% из-за снижения продаж, цен на красную рыбу, укрепления рубля и падения спроса. Это привело к резкому снижению скорректированной EBITDA (-54%) и первому за пять лет убытку в -2,2 млрд руб. Переоценка биологических активов также повлияла на чистую прибыль. Другие показатели: - Процентные расходы выросли с 1,3 до 2,8 млрд руб. - Рентабельность по скор. EBITDA упала с 40% до 23%. - Средняя цена реализации рыбы снизилась с 1192 до 1066 руб./кг. Долги и FCF: Чистый долг компании вырос с 12,7 до 13,8 млрд руб. (ND/EBITDA = 2,4x). Более половины долгов привязаны к плавающим ставкам, что может облегчить ситуацию при снижении ключевой ставки. FCF стал отрицательным (-0,1 млрд руб.), а CAPEX снизился с 6,2 до 2,7 млрд руб. Ключевые тезисы с звонка менеджмента: - Не исключают дивиденды за 2025 или 1 квартал 2026. - Планируют завершить высокий CAPEX к концу 2026 года. - В 4К2025 зафиксировали высокий спрос, что позволило выйти на рекордные продажи. Тренд сохраняется в 1К2026. - Долгосрочные цели: освоение Белого моря и производство пост-смолта для снижения биологических рисков. Итог: Финансовые результаты за 2025 год оказались хуже ожиданий. Падение по всем ключевым показателям, включая чистый убыток, вызвано мором рыбы, снижением спроса и укреплением рубля. Однако во 2П2025 ситуация улучшилась: - Продажи выросли на 13,8 тыс. тонн. - Выручка увеличилась до 14,6 млрд руб. - Прибыль стала положительной (5,2 млрд руб.). Главный позитив — биомасса в воде выросла на 33% до 30,1 тыс. тонн. Если не повторится мор рыбы, это может стать драйвером роста. Акции компании подешевели на 38%. Стоит ли покупать? На мой взгляд, спешить не стоит: - Отчетность публикуется дважды в год, так что эффект от роста продаж мы увидим только в 1П2026. - CEO Илья Соснов полностью вышел из капитала. - Менеджмент ведет себя закрыто, что негативно сказывается на акциях. Если не будет мора рыбы, хуже уже не будет. В позитивном сценарии рост биомассы должен привести к улучшению финансовых показателей, а завершение крупных инвестиций — повысить маржинальность. Все это мы увидим в отчете за 1П2026. Пока наблюдаю за ситуацией. Не является индивидуальной инвестиционной рекомендацией Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ТГК-2 [анализ] [TGKB]](/uploads/community/7/b9c843b3-b09d-485e-822a-8b47e27a4420.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)