![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

РОССЕТИ [анализ] [FEES]

АНАЛИЗ АКЦИЙ РОССИИ

Выгодно ли инвестировать в акции «Россети Центр»? Анализируем дивиденды и тарифы

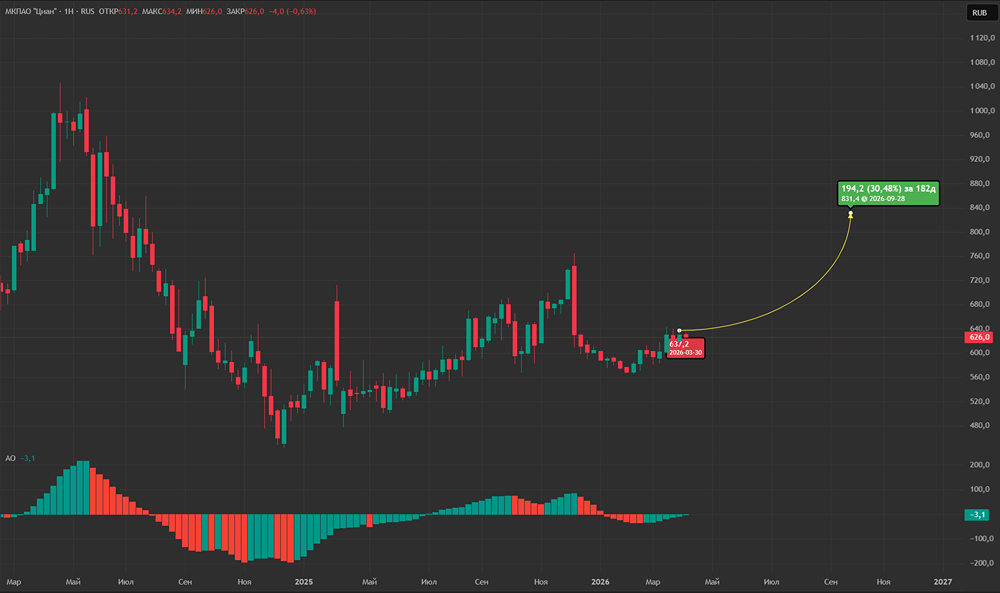

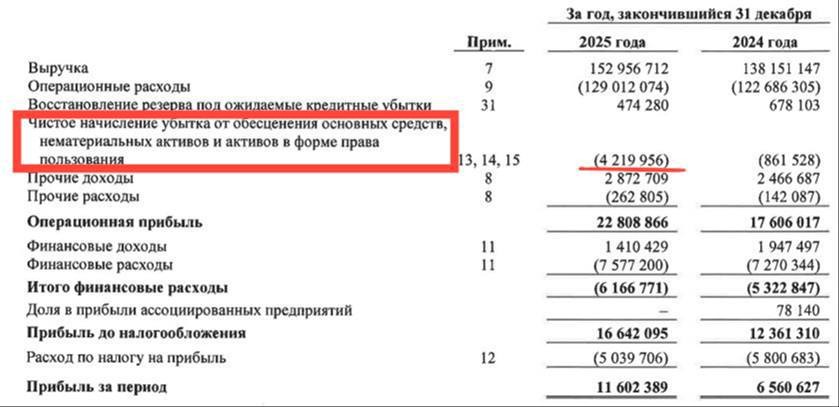

⁉️ ЗАЧЕМ Я КУПИЛ «РОССЕТИ ЦЕНТР»? ✅ У Центра самый большой долг среди дочек «Россетей», в 2025 сальдо процентных расходов составило 5,1 млрд, и мы видим, что уже 4 квартала подряд проценты снижаются. По моим оценкам, В 2026 КОМПАНИЯ ЗАПЛАТИТ НА ~1,5₽ МЛРД МЕНЬШЕ ПРОЦЕНТОВ. ✅ В 2025 компания списала 4,2 млрд руб. непонятных обесценений. В периоды высоких ставок такое бывает, потому что обесценения считаются исходя из ставки дисконтирования. К концу 2026, если ставка будет (возьмём консервативно) 13,5%, ДУМАЮ, ТАКИЕ ОБЕСЦЕНЕНИЯ НЕ ПОВТОРЯТСЯ. ✅ Тарифы на ЭЭ растут рекордными темпами, сетевая надбавка ещё быстрее. Зима в этом году, кстати, холодная, и потребление тоже выросло. Ввиду этого в 1 квартале у всех сетей отчеты будут шикарные. ✅ За 2025 год жду здесь дивиденд 0,093₽, это ~10% годовых, выплата уже в конце июня, осталось в районе 3 мес., и думаю, гэп будет закрыт быстро, учитывая, что след. дивиденд на порядок выше. Последние пару месяцев Центр отставал от других сетей, думаю, это связано с тем, что никто не верит в исполнение ИПР, крайне мало людей глубоко погружены в сектор. Если предположить, что проценты будут снижаться теми же темпами (+1,5 млрд) и списание будет хотя бы в 2 раза меньше (а я думаю, еще меньше), то это уже 3,5 млрд – то бишь прибыль вырастет на 30%! А у нас ведь еще тарифы вырастут + холодная зима и т.д. Пункт №3 – это основа идеи во всех сетях, пункты №1 и №2 – это уникальные дополнения, ради которых я и беру именно Центр. Короче, я верю в исполнение ИПР Центром за 2026 год. По ИПР дивиденд будет близко к 19 копейкам, а это 21% годовых от текущих. Даже если предположить, что я сильно ошибаюсь, списания только увеличатся и т.д., пускай дивиденд будет 14 копеек, не вижу тут никаких проблем и больших рисков, ну вырастет не так сильно, весь остальной рынок, думаю, все равно сильно обгонит) Думаю, что здесь я и пойду в дивиденд за 2025-й. Держать планирую как минимум до отчета за 1 полугодие 2026 по МСФО, когда рынок увидит удвоение по прибыли и котировка сделает хотя бы +35-45%. План такой. Спасибо всем за внимание. P.S. Опять же, если бумага через неделю будет стоить на 30% дороже, как это случилось с «Волгой», я продам сразу, план консервативен. Не является индивидуальной инвестиционной рекомендацией Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ТГК-2 [анализ] [TGKB]](/uploads/community/7/b9c843b3-b09d-485e-822a-8b47e27a4420.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)