![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

Т-ТЕХНОЛОГИИ [анализ] [T]

АНАЛИЗ АКЦИЙ РОССИИ

Почему рынок слабо реагирует на отчёт Т‑Технологий — разбираем причины

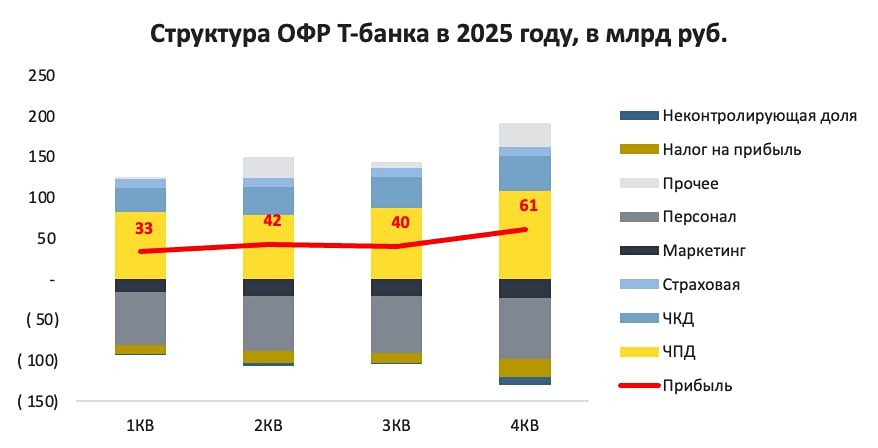

🟡 Т-Технологии: Дешево для прогнозных темпов роста. Сильный МСФО за IV квартал 2025 года: - Чистый процентный доход после вычета резервов: 107 млрд руб. (+31% г/г) - Чистый комиссионный доход: 33 млрд руб. (+29% г/г) - Чистая прибыль: 72 млрд руб. (+86% г/г) - Коэффициент операционной эффективности (COR): 4,9% (-1,6 п.п. г/г) - Чистая процентная маржа (NIM): 11,3% (+0,3 п.п. г/г) Чистая прибыль без учета инвестиций и доли Яндекса — 54,4 млрд руб. (+41% г/г). Кредитный портфель растет: - Рост на 8% к/к - Один из самых быстрых темпов в секторе - Частично за счет ипотечного бума в ноябре-декабре - Доходность: 25,6% (-0,8 п.п. г/г) - Доходность снижается медленнее, чем ставка ЦБ COR снижается за счет диверсификации. 59% выручки не связано с розничным кредитованием. Рост просрочки до 7,2%: - Нормально для портфеля, где 40% — кредитные карты и потребительские кредиты - Резервы покрывают просрочку на 120% Комиссионный доход растет не хуже процентного. Основной драйвер роста — запуск новых продуктов, а не увеличение клиентской базы. По достаточности капитала проблем нет: - Общая капитализация: 13% (при нормативе 9,25%) План на 2026 год: - Рост операционной чистой прибыли не менее 20% г/г - По итогам 2025 рост составит 43% г/г за счет интеграции Росбанка Байбек и дивиденды: - Рекомендовали 45 руб. за 3 квартал - За год на дивиденды уйдет 23% чистой прибыли (по политике до 30% с доходностью 4%) - За IV квартал выкупили 1% free-float - Емкость байбека — до 10% free-float, могут ускорить темпы при снижении котировок Рынок слабо реагирует на отчет. Более низкие темпы роста прибыли не критичны. С учетом Яндекса прогнозируется рост чистой прибыли около 25% г/г. Эффект от присоединения Росбанка в 2025 году уже учтен. Прогноз консервативный, может быть пересмотрен вверх. 2026 год ожидается сильным для банков: - СБЕР ожидает рост чистой прибыли примерно на 20% г/г - Т-Технологии может показать рост не менее 25% г/г - Это актуально при отсутствии глубокой рецессии Покупка Авто.ру рассматривается как умеренный негатив, но менеджмент видит потенциал от синергии. Текущая оценка по FWD P/E 3,7 делает Т-Технологии на уровне Сбера. Темпы роста выше, и 25% в 2026 году — достойный результат для рынка. ⚡️ Удерживаем Т-Технологии в долгосрочной перспективе: - Спекулятивно тоже интересен, особенно после завершения конфликта в Иране - Т — один из главных бенефициаров снижения ставки Не является индивидуальной инвестиционной рекомендацией Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)