![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

НЛМК [анализ] [NLMK]

АНАЛИЗ АКЦИЙ РОССИИ

Таргет по акциям НЛМК — 115 руб.: что говорит отчётность за 2025 год?

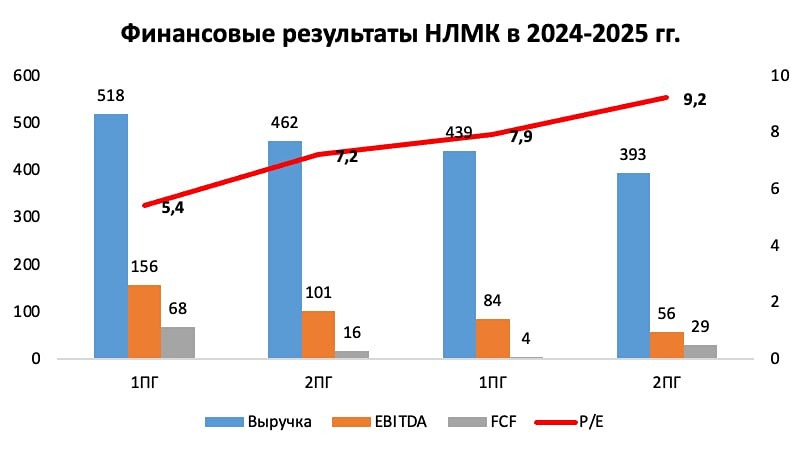

🚩 НЛМК отчиталась за 2025 год: падение по всем фронтам. Северсталь и ММК мы с вами уже смотрели, давайте для полноты картины заглянем и в годовой отчет НЛМК. Что в отчёте: ▪️Выручка — 831,4 млрд руб. (-15,1% г/г) ▪️EBITDA — 140,5 млрд руб. (-30,8% г/г) ▪️Чистая прибыль — 63,1 млрд руб. (-48,2% г/г) ▪️Рентабельность по EBITDA — 16,9% ▪️Чистая рентабельность — 7,6% ▪️Чистый долг — отрицательный Отчет выглядит достаточно слабым. Выручка снизилась +/- одинаково с Северсталью на фоне снижения мировых цен на сталь и сокращения объёмов продаж. Рубль был крепким, и со стороны импорта поддержки тут тоже не получилось. Как вы помните, у НМЛК сохранился европейский дивизион, что при девальвации рубля способно поддерживать выручку компании и в принципе дает некоторое преимущество, так как зачастую европейские цены премиальные относительно внутрироссийских. Себестоимость незначительно сократилась, потому что вертикальная интеграция помогла сдержать издержки, но полностью компенсировать падение цен не удалось. Валовая рентабельность снизилась с 39% до 29%. На чистую прибыль дополнительное негативное влияние оказали убытки от совместных предприятий (7,8 млрд руб.), обесценение активов (1,5 млрд руб.), а также рост налоговой нагрузки — ставка налога на прибыль в РФ с 2025 года повышена с 20% до 25%. Но тем не менее это прибыль, а не убыток, как у ММК. При этом финансовое положение остается крепким: чистый долг отрицательный, на счетах солидная денежная подушка в размере 174 млрд рублей, ликвидность комфортная. Поэтому НЛМК безусловно может пережить низкую стадию цикла без особых потерь. Стоит обратить внимание и на тот факт, что ситуация в секторе в этом году явно продолжает ухудшаться: ➠ Северсталь официально заявила о «существенном ухудшении конъюнктуры на рынке стали» и корректирует бюджет: ремонтный фонд снижен на 14%, капвложения — на 24%, административные расходы сокращены, индексация зарплат перенесена. ➠ ММК сообщил о загрузке мощностей на уровне 60% против 70-80% в прошлом году и о сокращении 10% управленческого персонала, остановке ряда агрегатов на консервацию и практически полной заморозке инвестпрограммы. Поэтому крепкий баланс сейчас важен как никогда, так как начало года намекает, что дно цикла у металлургов будет преодолено не ранее второй половины года. Соответственно, пока на НЛМК я тоже продолжаю смотреть нейтрально. Краткосрочно драйверов для роста не видно — отрасль остаётся в низкой стадии цикла, существенной девальвации нет. Но при выходе в стадию восстановления, при оживлении строительства и восстановлении спроса со стороны производства НМЛК, как и другие металлурги, безусловно получит драйвер для роста. С учетом опубликованной отчётности и отраслевого фона пересмотрела таргет по акциям НЛМК, новый таргет — около 115 рублей за акцию на горизонте года. Не является индивидуальной инвестиционной рекомендацией Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)