![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

НОВАТЭК [анализ] [NVTK]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли покупать акции НОВАТЭКа после падения на 7 %?

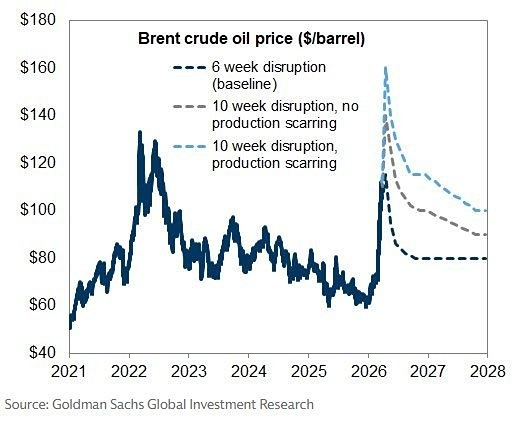

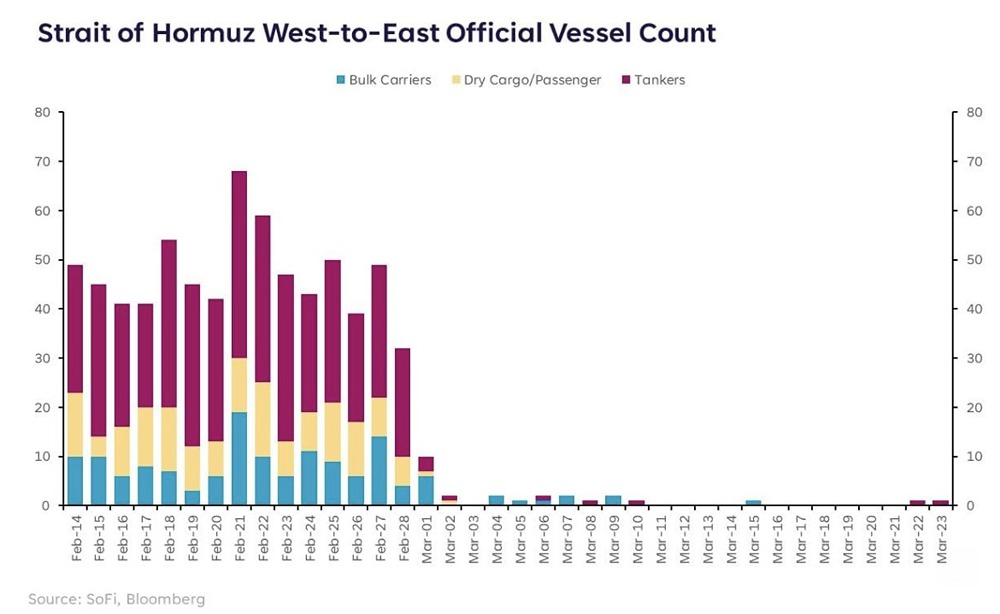

❓ Что там с НОВАТЭК? Разбираем ситуацию с падением акций компании. Сегодня акции нашего газового гиганта в центре внимания. Давайте разберемся, что происходит. Позавчера, 27 марта, бумаги упали на 2,11% и торговались по 1286,4 рубля. А за последние три дня они и вовсе просели на 7%. Всё началось 25 марта с новостей про атаку дронов на порт в Усть-Луге, спровоцировавшую пожар. Для НОВАТЭКа это важная точка: именно там находится их комплекс по переработке газового конденсата. С этого терминала продукция уходит на экспорт. Конечно, рынок занервничал. Главный вопрос — масштаб повреждений. Если пострадали именно перерабатывающие мощности, это хуже, чем если бы просто повредили терминал для отгрузки. Ремонт там сложнее и дольше. Кстати, этот комплекс приносит компании около 30% выручки и примерно 20% EBITDA. На этом фоне важно смотреть и на глобальные логистические изменения, пожалуй, важнее всего. Пока одни страны сталкиваются с перебоями в экспорте, Россия активно наращивает и открывает маршруты сбыта. По данным Reuters, наша страна готовится к возобновлению прямых поставок СПГ в Индию впервые с 2022 года. «Устная договоренность» о переговорах была достигнута 19 марта на встрече замминистра энергетики Павла Сорокина с министром нефти и газа Индии. Если сделка состоится в ближайшие месяцы, это может стать для российского газового рынка серьезным подспорьем, хотя условия, вероятно, будут уже менее выгодными для покупателя, чем старые контракты «Газпрома». На той же встрече стороны договорились вдвое нарастить поставки нефти — до 40% от совокупного импорта Индии, которому уже нельзя полагаться с уверенностью на былых поставщиков из Персидского залива. Разворот индийской политики вызван энергокризисом после ударов по Ирану и угрозами в Ормузском проливе, но для нас это открывает новое окно возможностей. Что касается мнений экспертов по самим акциям, здесь мнения разделились. Кто-то смотрит в будущее с оптимизмом. Некоторые аналитики считают, что из-за текущей ситуации компания даже может получить послабления от ЕС по запрету на поставки газа или ускорить запуск замороженных проектов. Да-да, я в их числе. Есть и те, кто сохраняет нейтралитет. Считается, что сейчас слишком много рисков (атаки, санкции, проблемы с газовозами), которые перевешивают хорошую рыночную конъюнктуру. Там целевая цена около 1263 руб. Тем не менее я верю в долгосрочный рост. И в ближайшие 1–2 года ожидаю бумагу в районе ее исторического максимума — 2000 р. за бумагу. То есть потенциал роста более 55%. ❗️ Важно помнить про бизнес. НОВАТЭК — это крупнейший независимый производитель газа в России. Но, если смотреть на свежую отчетность за 2025 год, выручка у них снизилась на 6,5% (до 1,45 трлн руб.), а прибыль (EBITDA) упала почти на 15%. Но 2025 год остался в прошлом, а новый 2026 год открывает перед компанией очень интересные возможности и перспективы. Не является индивидуальной инвестиционной рекомендацией Источник: Лимон на чай

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)