![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

СОВКОМБАНК [анализ] [SVCB]

АНАЛИЗ АКЦИЙ РОССИИ

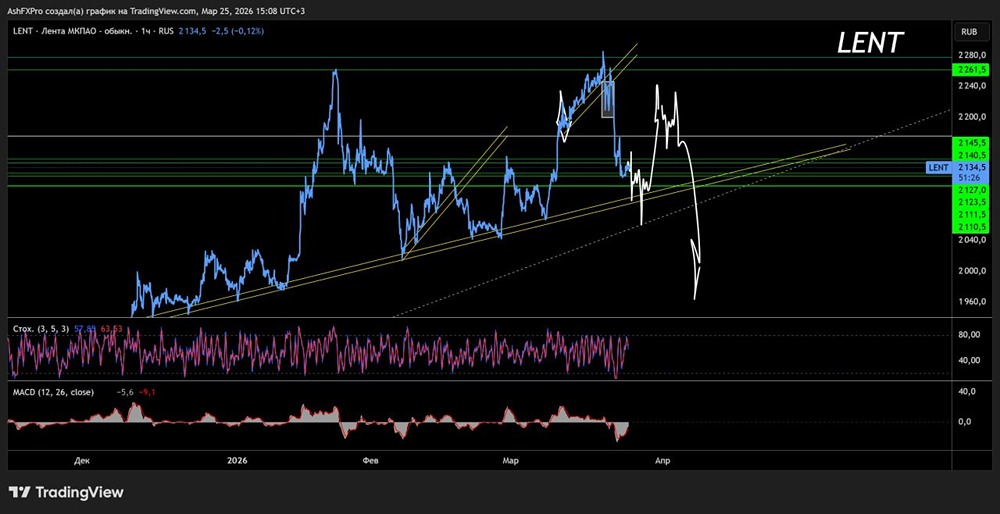

Совкомбанк: падение прибыли −31 % — стоит ли покупать акции?

⁉️ Что ждёт впереди? Продолжаем анализировать отчёты компаний за 2025 год. Финансовые показатели: - Чистые процентные доходы: +12% г/г — до 176,5 млрд руб. - Чистые комиссионные доходы: +24% г/г — до 48,9 млрд руб. - Чистая прибыль: -31% г/г — до 53,2 млрд руб. Ключевые моменты: - Чистые процентные доходы выросли на 12% благодаря росту корпоративного портфеля на 25% и активов на 12%. - Чистые комиссионные доходы увеличились вдвое по сравнению с чистыми процентными доходами — на 24%, до 48,9 млрд руб. Рост обусловлен доходами от страхования, комиссий цифровых платформ и электронных платежей. - Чистая прибыль снизилась на 31%, до 53,2 млрд руб., из-за роста расходов на резервы, налога на прибыль и операционных затрат. - Расходы на резервы увеличились на 9% — до 81 млрд руб. - Операционные расходы выросли на 23,9%. - Налог на прибыль составил 13,2 млрд руб. против 2,4 млрд руб. годом ранее. - Рентабельность капитала (ROE) снизилась до 15% с 26% годом ранее. В 4 квартале 2025 года расходы на резервы снизились с 26,9 до 16,8 млрд руб. 🔺 Чистая процентная маржа растёт: — 1 квартал 2025: 4,3% — 2 квартал 2025: 4,7% — 3 квартал 2025: 5,7% — 4 квартал 2025: 6,4% Ставка снижается, маржа растёт. Дивиденды и прогнозы менеджмента: В 2025 году Совкомбанк выплатил частичные дивиденды за 2024 год — 0,35 руб. на акцию (2,2% доходности). Это было сделано для сохранения капитала в сложных макроэкономических условиях. Дивиденды за 2025 год рассмотрят в июне. Если решение будет принято, расчётный дивиденд может составить от 0,54 до 1,08 руб. (4,2% / 8,4% доходности). Ожидания менеджмента на 2026 год: — Рост чистой процентной маржи за счёт снижения ключевой ставки до 7% и выше. — Увеличение рентабельности капитала (ROE) с 2 квартала 2026 года до 25% и выше. — Отсутствие байбэков и допэмиссий. — Опережающий рост доходов над расходами. Итог: 2025 год для Совкомбанка был сложным из-за высокой ключевой ставки. Чистая процентная маржа пострадала, расходы на резервы выросли, прибыль упала. Однако за последние два квартала банк улучшил динамику по ключевым метрикам: чистая процентная маржа выросла с 4,3% до 6,4%. Ожидается, что показатель достигнет 7% и более. Расходы на резервы снизились в 4 квартале. Финансовые результаты банка должны улучшиться. Оценка Совкомбанка по P/E составляет 5,8х (у Сбера — 4х). В случае роста чистой процентной маржи и прибыли, оценка может снизиться до 3,4–3,5х. Акции Совкомбанка могут быть интересными в 2026 году. При позитивном сценарии ожидаем котировки в районе 16 руб. с учётом дивидендов. Это может дать до +30% доходности. Не является индивидуальной инвестиционной рекомендацией Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ЭЛ5-ЭНЕРГО [анализ] [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)

![Аватар сообщества ММЦБ [анализ] [GEMA]](/uploads/community/6/95e1e65e-d265-45e5-854a-3588a852b752.jpg)

![Аватар сообщества ЧМК [анализ] [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)