![Аватар сообщества ЭЛ5-ЭНЕРГО [анализ] [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)

ЭЛ5-ЭНЕРГО [анализ] [ELFV]

АНАЛИЗ АКЦИЙ РОССИИ

ЭЛ5-Энерго: дешёвые акции — но стоит ли покупать после отчёта 2025 года?

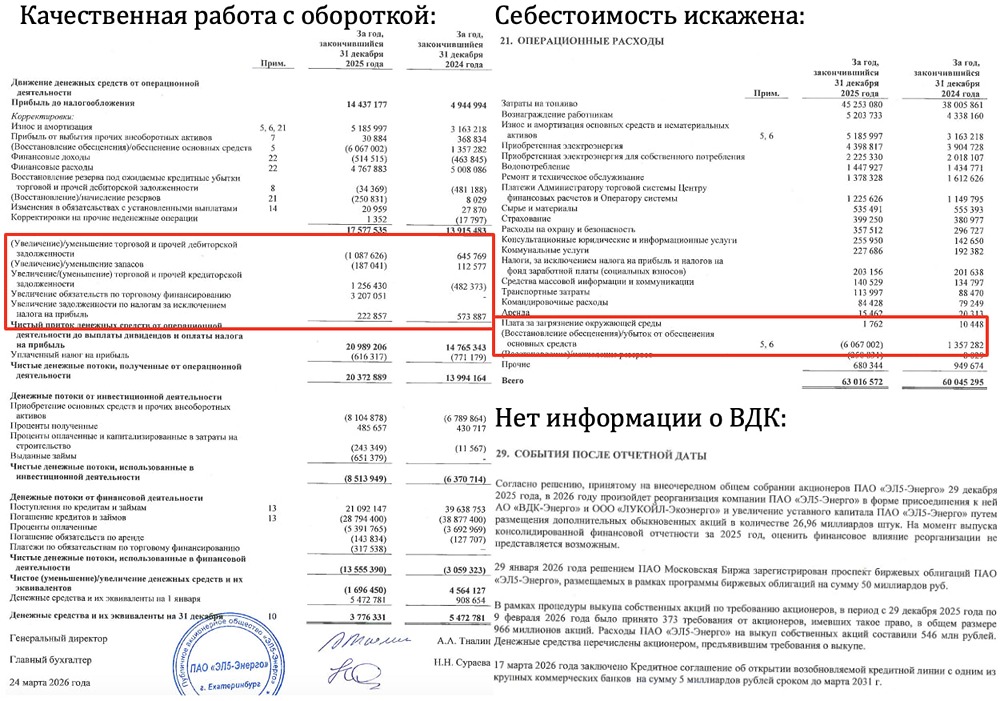

⚠️ Открытые вопросы по ВДК-Энерго! Вышел отчет за 2025 год у компании ЭЛ5, хоть цена на акции выглядит дешево по мультипликаторам, но не все так просто. 📌 Что в отчете — Выручка. Выросла на 18% до 81 млрд рублей за счет индексации тарифов на электроэнергию, а также увеличения объемов продаж электроэнергии. Тут все хорошо, но важнее другие вопросы! — Операционная прибыль. Сделала X2 до 18,7 млрд рублей, но не спешил бы радоваться, так как в состав операционных расходов включается обесценение основных средств. Год назад были обесценения на 1,3 млрд рублей, в этом году восстановление на 6 млрд рублей из-за более низкой ставки дисконтирования. Если убрать этот эффект, то операционная прибыль выросла с 10,8 до 12,7 млрд рублей, что дает рост на 18% в соответствии с ростом выручки, держат маржу и слава богу! — Сapex, FCF и NET. Сapex за год вырос с 6,8 до 8,1 млрд рублей, а нетто уплаченные проценты с 3,3 до 4,9 млрд рублей, но даже это не помешало показать FCF в 7,3 млрд рублей из-за мощного операционного потока в 17,6 млрд рублей и высвобождением оборотного капитала на 3,3 млрд рублей! Из-за положительного FCF и отсутствия дивидендов NET DEBT за год снизился с 25,3 до 19,4 млрд рублей, а NET DEBT / EBITDA стал 1,1. Да неужели, сколько лет потребовалось, чтобы нормализовать долговую нагрузку! — Прибыль. Прибыль искажена на 6 млрд рублей от эффекта восстановления основных средств (4,5 млрд рублей с учетом налогового щита). По итогу прибыль должна быть не 10,7, а 6,2 млрд рублей. У компании некорректно считать P/E, но об этом дальше... 📌 Мнение о компании Нормальный отчет и компания была недорогая, если бы не консолидация с активами Лукойла. Под эту консолидацию даже провели допэмиссию на 27 млрд акций (до допки было 35,3 млрд акций), что привело к оферте и выкупу 1 млрд акций у несогласных. Выкупили немного, поэтому Лукойл не накопил 95% акционерного капитала, и риска делистинга нет! ЭЛ5 в отчетности не предоставил информацию о финансовых результатах консолидируемых компаний, так как сделка прошла 29 декабря 2025 года. Проблема покупки активов через допэмиссию заключается в двух вещах для ЭЛ5: 1) Непонятна маржинальность покупаемых активов, и она может быть сильно ниже ЭЛ5 => непропорциональный эффект на P/E. 2) Непонятна долговая нагрузка и потребность в Capex для новых активов, что может снова вывести NET DEBT / EBITDA из равновесия... Любопытно, что компания в январе зарегистрировала выпуск облигаций на 50 млрд рублей. Большая сумма для такой компании! ‼️ Вывод: интересная компания, но консолидация с активами Лукойла отбило желание покупать. Надо дождаться отчета за 1 квартал 2026 года, чтобы примерно понимать качество купленных активов! Не является индивидуальной инвестиционной рекомендацией Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества ММЦБ [анализ] [GEMA]](/uploads/community/6/95e1e65e-d265-45e5-854a-3588a852b752.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)