![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

ЗАЙМЕР [анализ] [ZAYM]

АНАЛИЗ АКЦИЙ РОССИИ

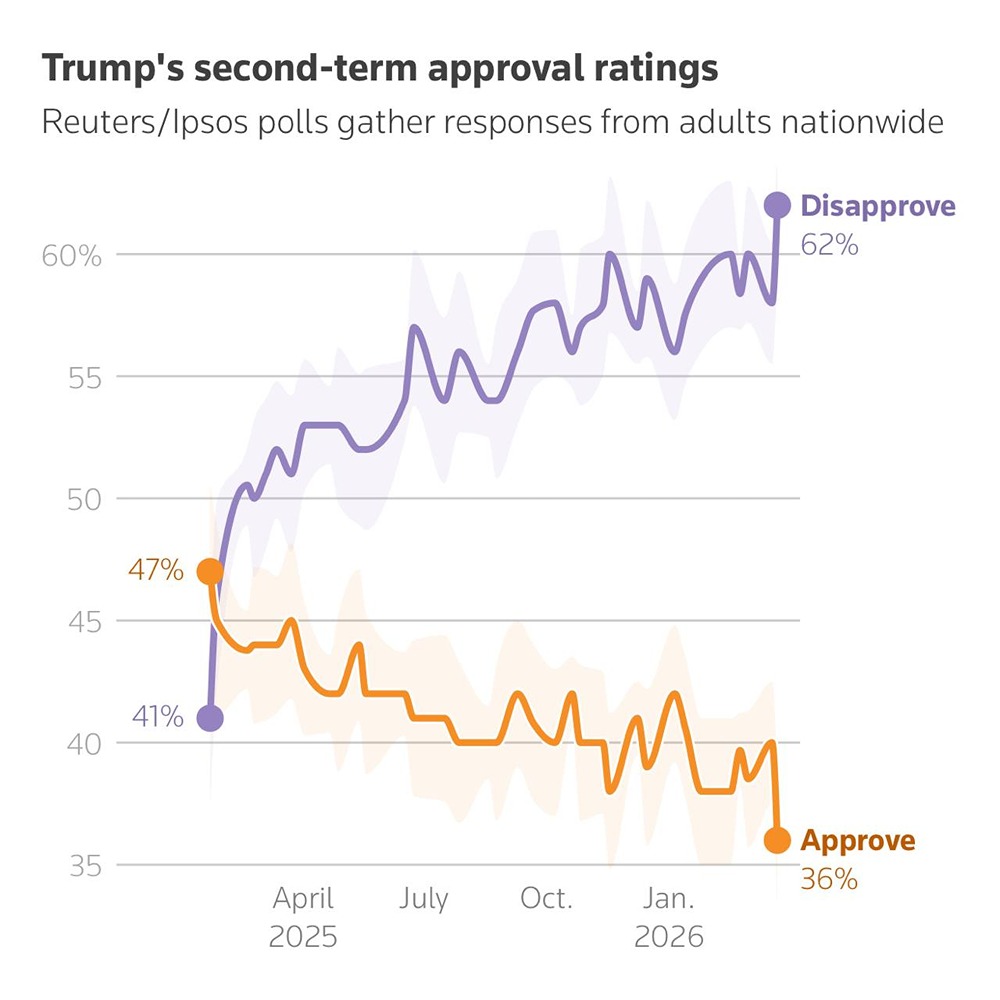

Комиссионные доходы «Займера» +351,9 % — как отразится на акциях?

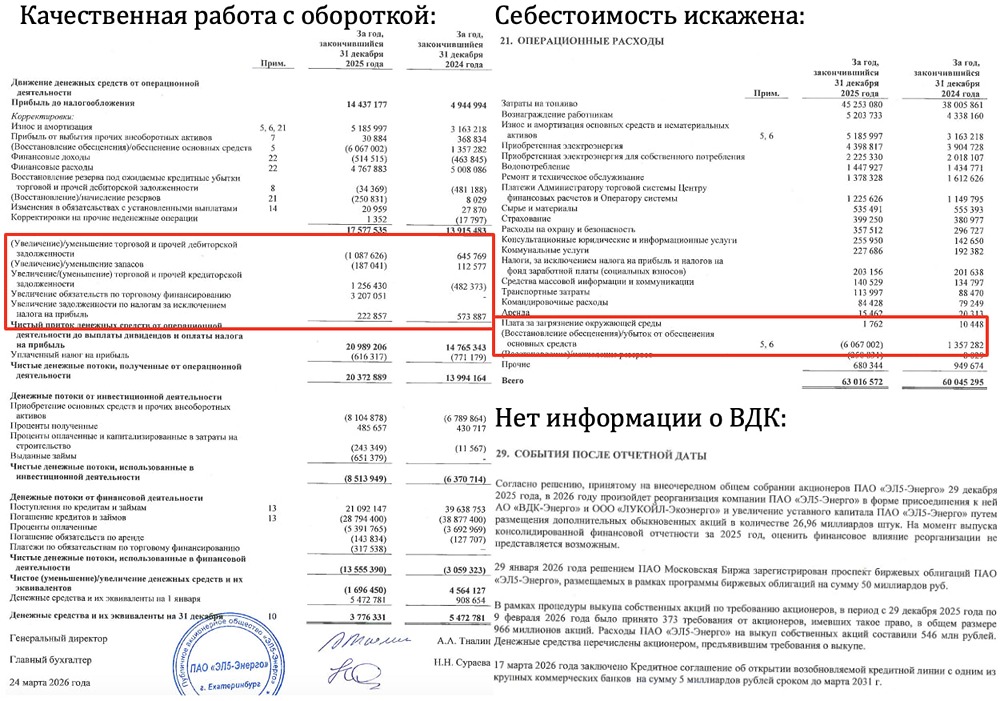

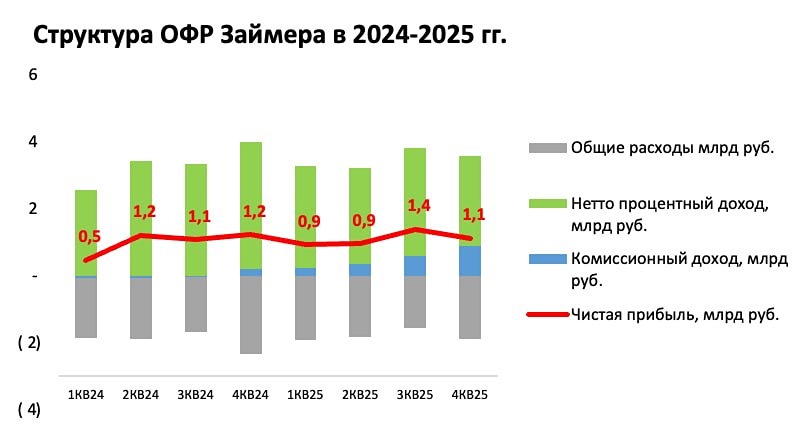

📣 Мнение Freedom Finance Global. Финтех-группа «Займер» опубликовала результаты по МСФО за 2025 год. Чистая прибыль выросла на 10,6%, до 4,3 млрд рублей, процентные доходы увеличились на 9,9%, до 20,5 млрд рублей, комиссионные — на 351,9%, до 2,4 млрд рублей. Административные расходы сократились на 5,8%, что поддержало рентабельность. В четвертом квартале чистая прибыль снизилась на 8,9%, до 1,1 млрд рублей, процентные доходы уменьшились на 0,6%, а комиссионные выросли на 193,6%. Эти изменения связаны с перестройкой бизнес-модели. Компания сократила объемы кредитования и ужесточила риск-политику, что снизило процентные доходы, но компенсировалось ростом комиссий и развитием новых направлений, таких как POS-кредитование, карты с кредитным лимитом и транзакционный бизнес. Эффект усилили сделки M&A и оптимизация затрат. В 2026 году ключевым фактором станет ужесточение регулирования. Предельная переплата по займам снизится с 130% до 100%, что ограничит доходность классического МФО-сегмента и снизит процентные доходы и маржу. В таких условиях важно диверсифицировать бизнес. «Займер» уже смещает модель в сторону комиссионных и транзакционных доходов. 🔥 Основные точки роста — масштабирование комиссионного бизнеса, развитие POS-кредитования и синергия с новыми активами группы. Давление могут оказывать рост резервов и жесткие требования к заемщикам. По мультипликаторам компания выглядит привлекательно. Бумаги торгуются с P/E около 3,4x по прибыли 2025 года и 3,2-3,3x по прогнозу на 2026 год. Дивидендная политика компании предполагает выплаты не менее 50% чистой прибыли ежеквартально. Дивиденд за четвертый квартал может составить 5,5-6 рублей на акцию, что даст доходность около 4%. По итогам 2025 года совокупная дивидендная доходность может превысить 14% годовых. В 2026 году рост прибыли «Займера» замедлится до 3-7% г/г, и она составит 4,5-4,6 млрд рублей на фоне регулирования, но с улучшением структуры доходов. ❗️ Целевая цена акции на годовом горизонте — 160 рублей, что предполагает потенциал роста около 10% без учета дивидендов. Автор: Чернов Владимир Не является индивидуальной инвестиционной рекомендацией Источник: finam.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

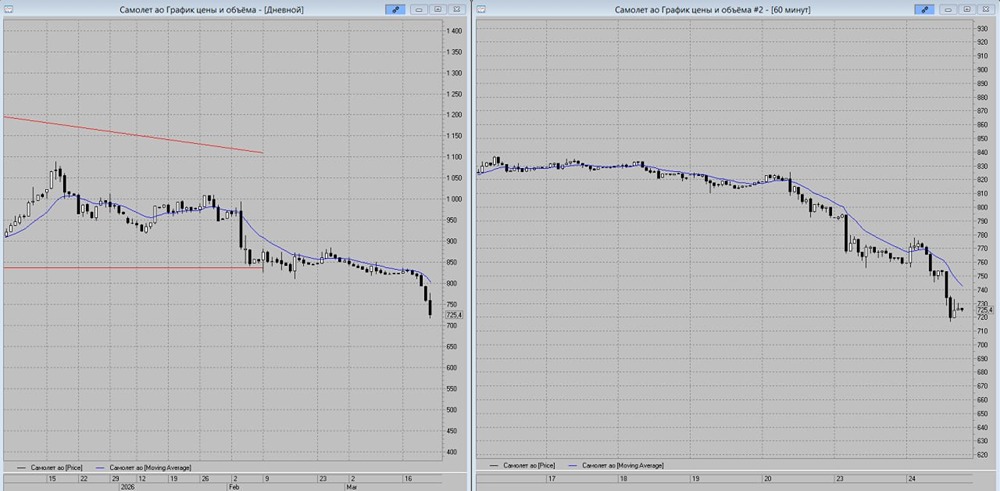

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества ММЦБ [анализ] [GEMA]](/uploads/community/6/95e1e65e-d265-45e5-854a-3588a852b752.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ЭЛ5-ЭНЕРГО [анализ] [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)