![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

ЗАЙМЕР [анализ] [ZAYM]

АНАЛИЗ АКЦИЙ РОССИИ

Займер: рост прибыли на 11 % — но стоит ли покупать акции?

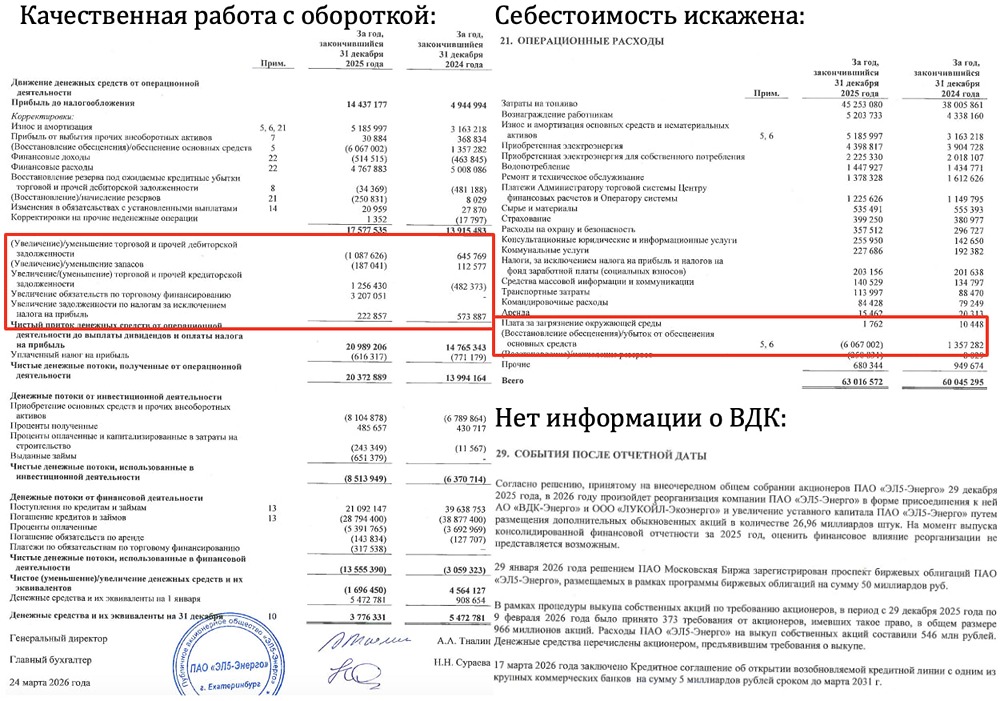

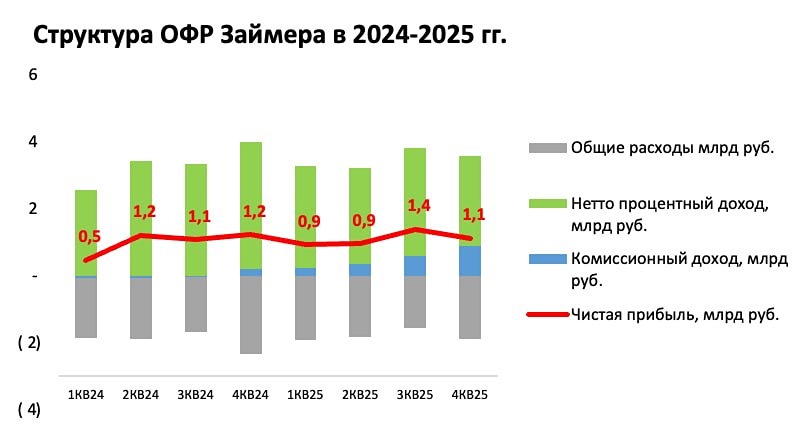

Отсутствие роста! Вышел отчет за 2025 год у компании «Займер». Вроде неплохой отчет по цифрам и компания недорогая по мультипликаторам, но не все так однозначно. Все как мы любим! 📌 Что в отчете — Процентные доходы и резервы. Процентные доходы выросли с 18,5 до 20,4 млрд рублей. При этом в четвертом квартале получили всего 4,8 млрд рублей — ужесточение регулирования и снижение объемов выдачи негативно сказывается на доходах компании! Из-за роста резервов с 5,5 до 8,7 млрд рублей ЧПД упал с 9,2 до 11,7 млрд рублей! — Комиссии. Из-за покупки активов у «Займера» в 2025 году появились комиссионные доходы, которые принесли 2 млрд рублей. В четвертом квартале разогнались почти до 900 млн рублей — главный позитив 2025 года! — Расходы. Из-за перехода связанной IT-компании в периметр компании в 2025 году расходы на IT снизились с 2,2 до 0,5 млрд рублей, но эффект частично был компенсирован ростом расходов на персонал с 0,8 до 1,6 млрд рублей! Из-за ужесточения регулирования компания оставила уровень расходов по маркетингу на уровне прошлого года в 3,6 млрд рублей, сократив траты в последних 2 кварталах 2025 года! Работу менеджмента по оптимизации расходов оцениваю на 5+! — Прибыль. Выпадающие ЧПД из-за роста резервов были компенсированы появлением комиссионных доходов и снижением на 400 млн рублей общих расходов, поэтому чистая прибыль выросла на 11% до 4,4 млрд рублей! 📌 Мнение о компании Актив дешевый по мультипликаторам (P/E < 3,5) и дивидендная доходность зашкаливает (при пейауте в 50% около 14%, часть прибыли ушла на докапитализацию приобретенного банка), но актив топчется на месте по финансовым результатам последние 2 года! Ужесточение регулирования будет и дальше давить на объем выдачи займов клиентам и, как следствие, ЧПД. Основные негативные нововведения будут как раз в 2026-2027 годах... Единственная надежда — это рост комиссионных доходов от приобретенных активов, а вот дальнейшее урезание костов вряд ли возможно: маркетинг уже порезали, IT-расходы были снижены через консолидацию, поэтому не верю, что прибыль за 2026 год будет выше 2025 года (если только не будет чудес с резервами)! ‼️ Вывод: стараются как могут в текущих условиях, но вот только регулирование будет дальше ужесточаться, поэтому идеи в акции не вижу. Актив может быть интересен для фанатов двузначных дивидендов, получаемых на регулярной основе! Не является индивидуальной инвестиционной рекомендацией Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества ММЦБ [анализ] [GEMA]](/uploads/community/6/95e1e65e-d265-45e5-854a-3588a852b752.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЭЛ5-ЭНЕРГО [анализ] [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)