![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

ДОМ.РФ [анализ] [DOMRF]

АНАЛИЗ АКЦИЙ РОССИИ

Целевая цена к отсечке — 2 400 руб.: потенциал роста на фоне недооценки

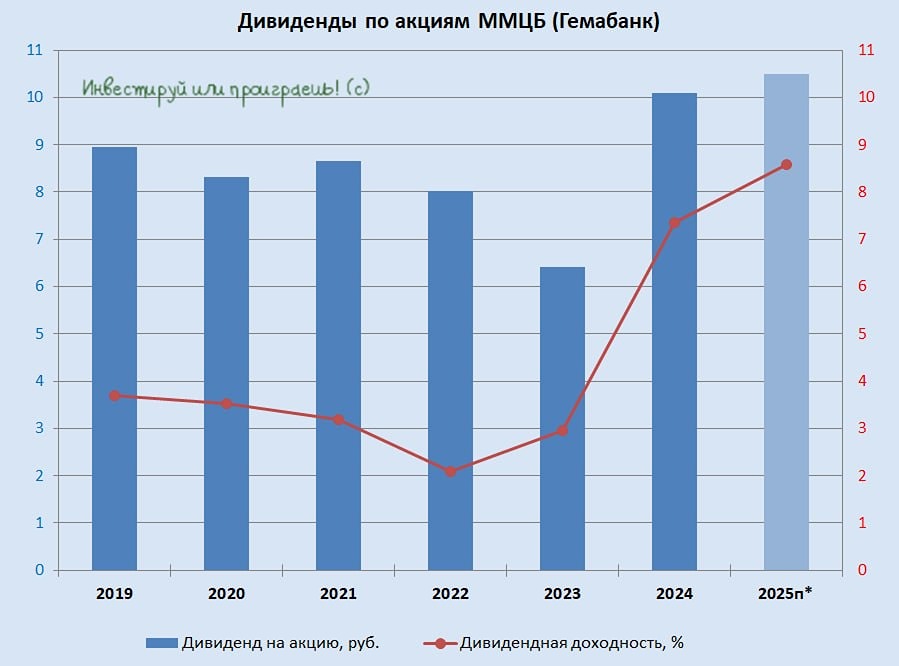

📣 Мнение КИТ Финанс. Результаты первых месяцев демонстрируют, что компания не только адаптировалась к высоким ставкам, но и эффективно использует их преимущества. • Чистая прибыль составила 18,4 млрд руб., что на 94% выше показателей прошлого года. • Рентабельность капитала (ROE) достигла 23,7%, а в скользящем периоде (LTM) держится выше 22%. • Процентные и комиссионные доходы увеличились на 48% и 47% соответственно. Качество портфеля остается высоким: стоимость риска (COR) составляет всего 0,6%, а операционная эффективность (CIR) — 24,3%, что является одной из самых низких в секторе. Однако розничный портфель вырос всего на 1% за два месяца. Сокращение льготных программ и приостановка секьюритизации ипотеки оказывают давление на спрос. Тем не менее, это лишь временный фактор: доходы увеличатся, когда ставки снизятся и объемы кредитования восстановятся. 🔥 Менеджмент рекомендовал дивиденды за 2025 год в размере 246,9 рубля, что дает доходность около 11,3%. При текущих котировках акции торгуются с P/E 4,4 и P/B 0,83. Это классический пример недооценки: бизнес с ROE >22% торгуется дешевле своего капитала (P/B < 1), что свидетельствует о том, что рынок не полностью учитывает фундаментальные показатели. 🔥 Целевая цена к дате отсечки — 2 400 рублей. Не является индивидуальной инвестиционной рекомендацией Источник: t.me/KIT_finance_broker

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества ММЦБ [анализ] [GEMA]](/uploads/community/6/95e1e65e-d265-45e5-854a-3588a852b752.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ЭЛ5-ЭНЕРГО [анализ] [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)