![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

ИКС 5 [анализ] [Х5]

АНАЛИЗ АКЦИЙ РОССИИ

Почему прибыль ИКС‑5 упала на 14 %, а акции всё равно привлекательны?

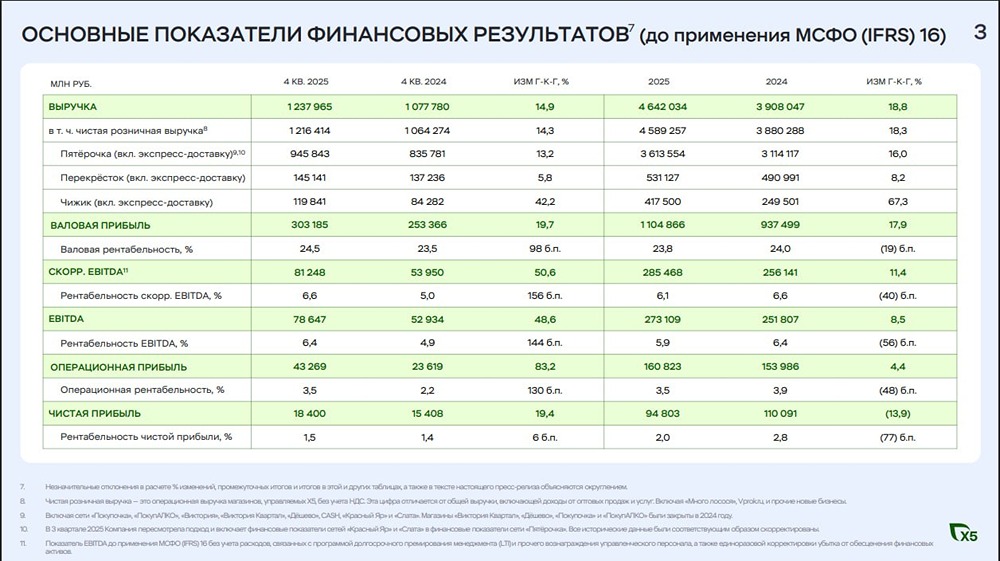

📍 ИКС-5: анализ отчета за 2025 год. Компания представила финансовые результаты за 2025 год. Показатели оказались впечатляющими. Финансовые результаты: - Выручка: 4,642 трлн рублей (+18,8% год к году). - Чистая прибыль: 94,8 млрд рублей (-14% год к году). - EBITDA: 273 млрд рублей (+8,5% год к году). - Коэффициент ЧД/EBITDA: 0,84х (значительно ниже нормы). LFL-трафик: LFL-трафик вырос на 11,4% год к году, но в четвертом квартале рост замедлился до 7,3%. Это свидетельствует о том, что население начинает экономить. Торговые площади и трафик: - Торговые площади увеличились на 8,7%. - Трафик вырос на 1,6%. - Средний чек увеличился на 9,6%. Прибыль: - Маржинальность по EBITDA снизилась с 6,4% до 5,9% из-за роста расходов на персонал и программы мотивации менеджмента. - Чистая прибыль упала из-за увеличения налогов для коммерческих организаций с 20% до 25%, а также роста НДС с 20% до 22%, что негативно сказалось на рентабельности. CAPEX и чистый долг: - Снижение капитальных затрат до 214 млрд рублей (4,6% от выручки) положительно сказалось на дивидендах. - Это также снизило давление на чистый долг. - Коэффициент ЧД/EBITDA составил 0,84x, что оставляет пространство для выплат. - С учетом дивидендов за январь (100 млрд рублей), коэффициент ЧД/EBITDA достигает 1,17x, что позволяет увеличить выплаты. Дивиденды: - В январе компания выплатила 368 рублей дивидендов, что составляет 12,2% дивидендной доходности. - Выплаты будут продолжаться до уровня ЧД/EBITDA 1,3x-1,4x. - Компания может выплатить еще 300 рублей дивидендов в течение следующих 12 месяцев, что соответствует доходности 12,4%. Оценка: - P/E (2025): 6,5 - P/E (2026): 5,5-6 - Дивидендная доходность (2026): 12% Прогнозы: - С учетом 10% казначейского пакета акций, P/E составляет 6,5, что является адекватной оценкой текущих показателей бизнеса и 12% дивидендов. - В 2026 году менеджмент ожидает рост выручки на 13% год к году и снижение маржинальности EBITDA до 5,8%. CAPEX составит 4,5% от выручки. - Эти прогнозы лучше ожиданий рынка, а акции уже скорректировались, что делает их оценку привлекательной. Итоги: - При продаже казначейского пакета акций дивиденд может составить 25-30%, но вопрос о том, кому его продать, остается открытым. - Компания демонстрирует уверенные результаты. Удар по бизнесу из-за роста налоговой нагрузки оказался лучше ожиданий. - По P/E акции торгуются дешевле исторических уровней, при этом продолжают развиваться и расти, хотя в четвертом квартале этот рост замедлился. - Текущая оценка акций недорогая, а дивиденды хорошие. Можно уверенно держать их и даже прикупить. - Я продолжаю держать акции ИКС-5 в своем портфеле с прибылью 7%, что явно лучше, чем у Магнита. Идеи: - Записываю акции ИКС-5 в список идей. В идеале хотелось бы увидеть P/E ниже 6. На коррекциях я точно бы их брал. Не является индивидуальной инвестиционной рекомендацией Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ММЦБ [анализ] [GEMA]](/uploads/community/6/95e1e65e-d265-45e5-854a-3588a852b752.jpg)

![Аватар сообщества ЭЛ5-ЭНЕРГО [анализ] [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ЧМК [анализ] [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)