![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

СЕЛИГДАР [анализ] [SELG]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли инвестировать в «Селигдар»? Разбираем долги и выручку.

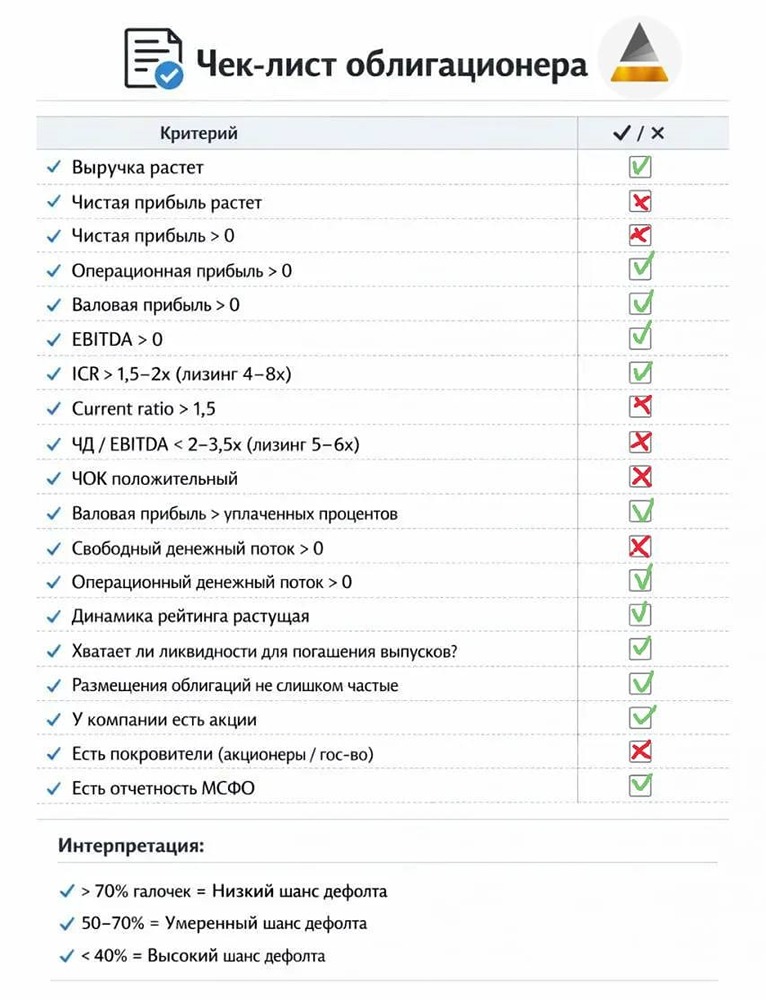

🔥 Большой анализ эмитента: акции и облигации. Компанию сильно бустанули цены на золото, рост пошел, выручка аж выросла до 46% г/г, но не все так просто. По вашим запросам я делаю анализ облигаций этой компании. Делаем снова по нашему чек-листу (см. фото выше). Селигдар еще не выпустил отчет за полный 2025 г., поэтому используем показатели за 9 мес. 2025 года: ▫️ Из операционных результатов уже понятен итоговый рост выручки за год. Выручка выросла до 86,9 млрд рублей (+46% г/г). ▫️ Чистый УБЫТОК составил 7,6 млрд рублей (против убытка 10,1 млрд годом ранее). Валовая прибыль выросла до 22,6 млрд (+55%). EBITDA выросла до 29,6 млрд (+53% г/г). ▫️ Чистый долг/EBITDA составляет 3,3x, что очень много и в 3 раза выше, чем у Полюса. ▫️ ЧОК составляет отрицательные 17,5 млрд рублей. Компания нарастила кредитов и займов на 61% г/г. И это на условиях высокой ключевой ставки!!! ЗАЧЕМ?? ▫️ Уплаченные проценты составили 10,9 млрд рублей. Это в 2,3 раза больше, чем годом ранее. Компания набрала дорогущих кредитов, которые съедают всю чистую прибыль. Но при этом валовой прибыли пока хватает для погашения всех обязательств. ▫️ Коэфф. текущей ликвидности (current ratio) = 0,81x. Мало. Потому что слишком агрессивное наращивание краткосрочных обязательств. ▫️ OCF положительный (слава богу), но FCF в глубокой заднице и составляет минус 26 млрд рублей против +2 млрд годом ранее. То есть, золото сделало x2, но в компании стало сильно меньше денег. Снова виновато неоправданное наращивание долгов. У компании ближайшие погашения облигаций в 2027 году: ➠ Селигдар2Р на сумму в 3,5 млрд ➠ Селигдар5Р на сумму в 1 млрд ➠ Селигдар3Р на сумму в 9,5 млрд ➠ Селигдар9Р на сумму в 2,5 млрд Итого: сумма погашений через год в 16,5 млрд рублей. При текущем OCF = 18 млрд и EBITDA = 29,6 млрд не вызывают никаких опасений по поводу дефолта. Деньги точно найдут. Но нужно понимать, что менеджмент там очень странный. Они набрали огромную кучу долгов под дорогую ставку, что полностью смыло ЧП и FCF (главные показатели для акционеров). И компания сейчас в такой ситуации, что при ралли в золоте, Селигдар не показывает даже положительную чистую прибыль, есть проблемы с оборотным капиталом. Если золото сложится в пару раз, то начнутся очень серьезные проблемы. ‼️ ВЫВОД ПО ОБЛИГАЦИЯМ: Селигдар набрал по нашему чек-листу 12/19 галочек (~63%). Риск дефолта небольшой, но стоит насторожиться. С долговой нагрузкой печально, но в своем рейтинге облигации имеют вполне адекватную доходность. Если вы не хотите лезть в ВДО, а ОФЗ для вас слишком скучно, то облиги Селигдара вполне ок. Без увлечений на 3-5% долю портфеля и отслеживаем долговые нагрузки. Тут не все так плохо, как с акциями. ‼️ ВЫВОД ПО АКЦИЯМ: Менеджмент набрал дорогих долгов, что поставило крест на чистой прибыли и дивидендах. Повезет, если выплатят 4-5% дивдоходности. При таких ценах на золото показывать настолько ужасные результаты — позор. ❌ Акции не интересны. Идем мимо. Не является индивидуальной инвестиционной рекомендацией Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ММЦБ [анализ] [GEMA]](/uploads/community/6/95e1e65e-d265-45e5-854a-3588a852b752.jpg)

![Аватар сообщества ЭЛ5-ЭНЕРГО [анализ] [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ЧМК [анализ] [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)