![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

MAX набирает обороты: может ли мессенджер стать новым драйвером акций ВК?

⁉️ Что приведёт компанию к росту? Инфляция стабилизировалась на уровне около 6%, что даёт Центробанку возможность продолжить смягчение монетарной политики. В этом контексте интерес инвесторов к отечественным IT-компаниям может возрасти. Рассмотрим перспективы VK на основе свежего финансового отчёта за 2025 год. Выручка VK выросла на 8% до 160 миллиардов рублей. Ключевые драйверы — VK Tech, видеореклама и образовательные технологии. Компания охватывает 97% аудитории Рунета, открывая возможности для монетизации. Например, доходы от видеорекламы выросли на 68%. Пользователи всё больше времени проводят за просмотром видео, и VK умело использует этот тренд. Выручка VK Tech увеличилась на 38% до 18,8 миллиарда рублей, причём 70% — это регулярные доходы. Это говорит о стабильности бизнеса, так как подписки и лицензии продлеваются. Дочерняя компания VK технически готова к IPO, и выход на биржу может дать новый импульс холдингу. Образовательные технологии выросли на 19% до 7,4 миллиарда рублей. Родители активно инвестируют в обучение детей, а платформы становятся удобнее. На одной площадке можно найти курсы по школьным предметам, подготовке к экзаменам и СПО. Этот сегмент растёт быстрее рынка Edtech, который увеличился на 12%. ⚡️ VK показала впечатляющую операционную эффективность. Расходы на оплату труда снизились, а затраты на маркетинг уменьшились почти на четверть. EBITDA выросла до 22,6 миллиарда рублей, хотя в предыдущем году компания получила убыток. Менеджмент планировал достичь EBITDA в 20 миллиардов рублей. Компания перевыполнила прогноз. Рентабельность по EBITDA составила 14%, что стало максимальным показателем за последние четыре года. Долг компании также снижается. Чистый долг сократился более чем вдвое, а соотношение NetDebt/EBITDA уменьшилось до 3,6x. Руководство планирует снизить его до 2–3x благодаря росту доходов, увеличению рентабельности и снижению ключевой ставки ЦБ. На 2026 год компания прогнозирует EBITDA более 20 миллиардов рублей, но этот прогноз кажется консервативным. Если ЦБ продолжит смягчать денежно-кредитную политику, рынок интернет-рекламы вырастет, и VK окажется среди первых бенефициаров. Дополнительный драйвер роста — потенциальное увеличение аудитории мессенджера MAX, что может обеспечить дополнительные доходы от рекламы. ⚡️ Подводя итог, можно сказать, что VK фокусируется на росте операционной эффективности и снижении долга. Сочетание снижения ставок, роста рекламного рынка и увеличения аудитории MAX может стать мощным фактором, который подтолкнёт котировки VK вверх. Не является индивидуальной инвестиционной рекомендацией Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

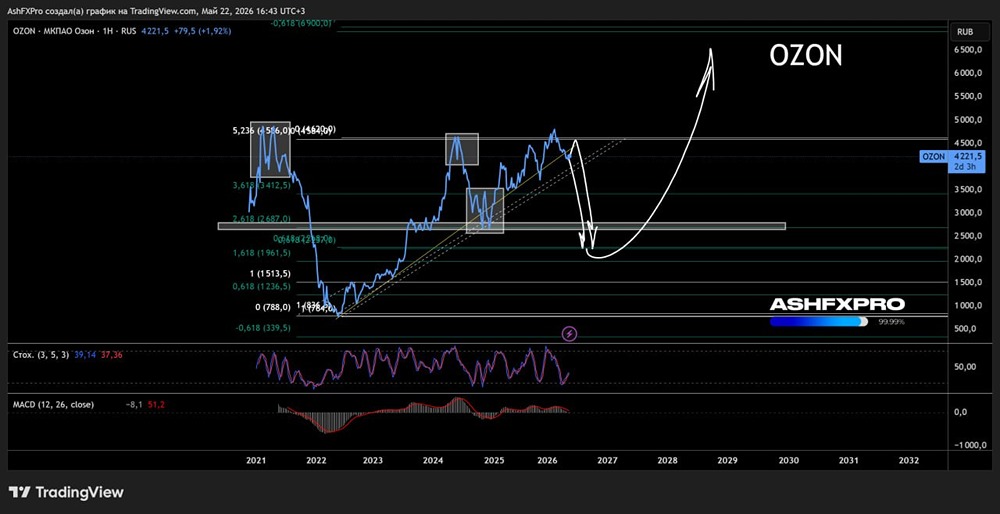

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

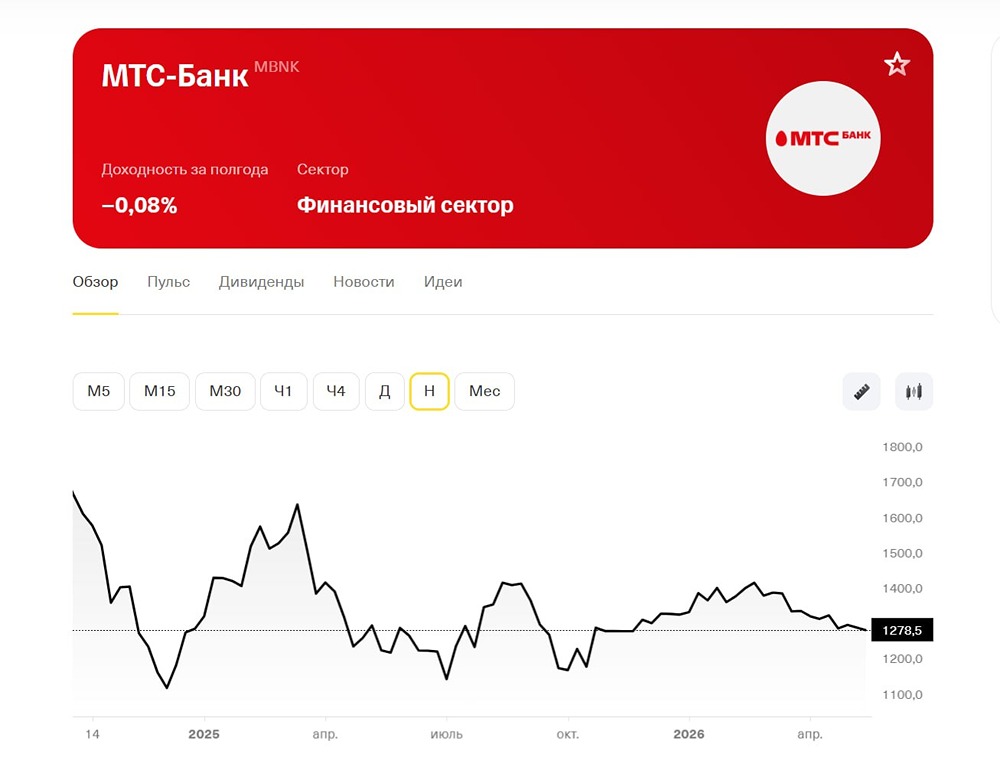

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

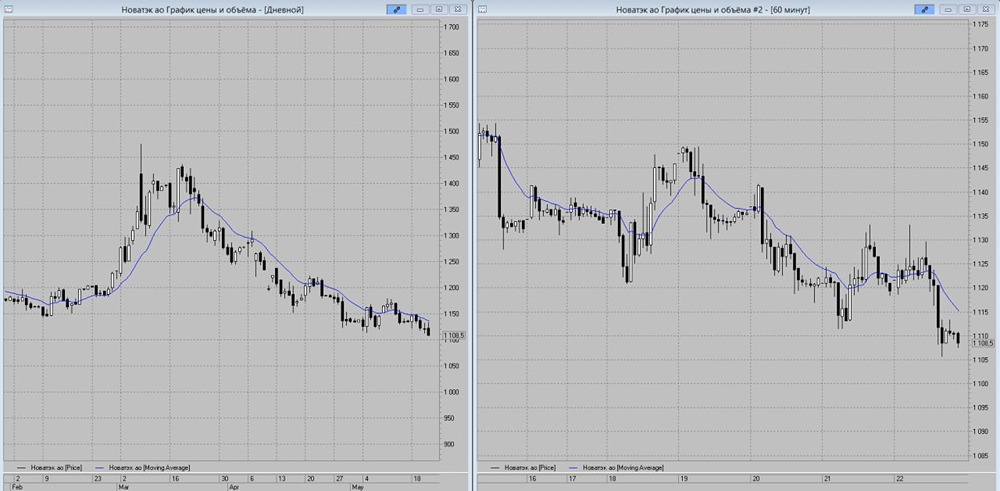

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)