![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

СОВКОМБАНК [анализ] [SVCB]

АНАЛИЗ АКЦИЙ РОССИИ

Без дивидендов, но с ростом: стоит ли инвестировать в Совкомбанк сейчас?

⚡️ Перемены и вызовы. 2025 год оказался сложнее для Совкомбанка, чем 2024. Банк заработал 53 млрд рублей чистой прибыли, что составляет 15% от собственного капитала, против 77 млрд рублей и 26% в предыдущем году. Прибыль на акцию снизилась на 38% из-за допэмиссии акций для покупки Хоум Банка. Доходная часть банка в порядке. Чистый процентный доход вырос на 12% благодаря высокой стоимости фондирования. Чистая процентная маржа достигла локального минимума в первом и втором кварталах, но в годовом выражении осталась на уровне 5,3%, лишь немного снизившись с 5,4%. Комиссионные и небанковские доходы выросли на 24%. Лизинг, страхование, электронная платформа и wealth management демонстрируют двузначный рост, несмотря на экономические трудности. Совкомбанк уверенно наращивает долю рынка, отбирая её у менее устойчивых локальных игроков, которые не имеют такого доступа к финансированию. ❗️ Основной драйвер роста Совкомбанка сработал, но не так, как ожидал рынок. Маржа снизилась, а прибыль не выросла. Частично это связано с результатами первого полугодия, которое оказалось слабым. В первом и втором кварталах чистая процентная маржа составила 4,3% и 4,7%, что ниже уровня прошлого года. В четвертом квартале маржа выросла до 6,4%, что практически соответствует уровню 2022 года. Если удастся удержать этот уровень, прибыль банка в 2024 году может даже превысить результат прошлого года. ❓ Какие факторы могут помешать этому сценарию? ✓ Операционные расходы растут быстрее доходов. В 2024 году менеджмент ожидает, что доходы будут расти быстрее, чем расходы, что вселяет надежду. ✓ Резервы увеличились с 68,6 до 81 млрд рублей, но во втором квартале был пик, после которого наблюдается снижение, что также дает оптимистичные перспективы. ✓ Прочие доходы снизились с 45 до 27 млрд рублей из-за отрицательной валютной переоценки. Однако сложно предсказать, когда банковские доходы выйдут на первый план. Оценка Совкомбанка составляет 5,7 прибылей и 0,8 капитала. Это дороже, чем у Сбера по прибыли, но дешевле по капиталу из-за более низкого ROE. Однако у Сбера сложно ожидать такого роста чистой процентной маржи, как у Совкомбанка. Совкомбанк осторожен с дивидендами и пока не выплачивает их, чтобы спокойно пройти период повышения нормативов ЦБ. Потенциальная доходность и риски акций Совкомбанка сбалансированы. Если вы агрессивный инвестор, эти акции могут быть интересной идеей. Не является индивидуальной инвестиционной рекомендацией Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

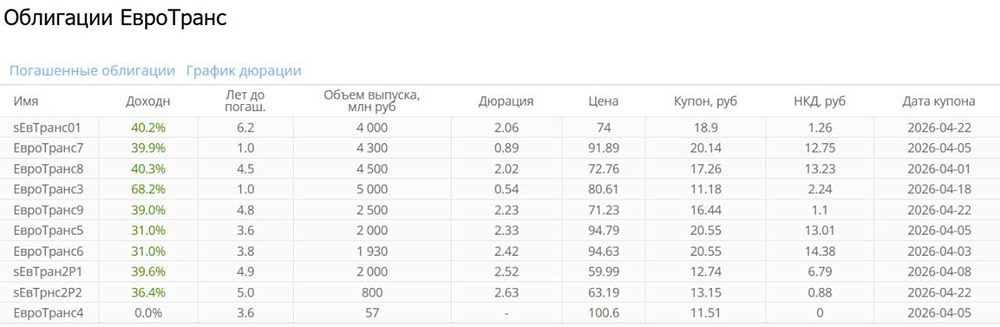

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)