![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

ХЭДХАНТЕР [анализ] [HEAD]

АНАЛИЗ АКЦИЙ РОССИИ

Сохранится ли дивидендная политика Хэдхантера в 2026 году

❗️ Еще один сложный квартал Ситуация на рынке труда продолжает ухудшаться. Начало года оказалось неудачным: индекс Хэдхантера, отражающий соотношение резюме и вакансий, стремительно растет. Налоговая реформа негативно сказалась на малом и среднем бизнесе. Крупные компании тоже не в лучшем положении и больше думают об оптимизации расходов, чем о росте. В январе ВВП упал на 2,1%, что приближает экономику к рецессии. Без учета военной составляющей, вероятно, рецессия уже наступила. Если в третьем квартале число крупных клиентов, платящих за услуги, еще увеличивалось (хотя и незначительно), то в четвертом квартале они тоже сократились на 1%. Малых и средних клиентов стало меньше на 19,4%. Это связано не только с экономической ситуацией, но и с растущей конкуренцией со стороны других платформ и собственных сервисов рекрутинга крупных корпораций, таких как Сбер и Яндекс. Рост цен на услуги Хэдхантера помогает поддерживать выручку, даже несмотря на отток клиентов (+0,4% в четвертом квартале). Однако это также способствует дальнейшему оттоку, особенно в условиях, когда компании не стремятся нанимать новых сотрудников. В ответ на стагнацию выручки, Хэдхантер в четвертом квартале сократил операционные расходы на 5,1%. В первую очередь это коснулось маркетинговых затрат. В результате скорректированная EBITDA выросла на 7% по сравнению с прошлым годом. Это позитивный момент, учитывая, что ранее тенденция была обратной. К сожалению, это не спасло компанию от падения скорректированной прибыли на 18,7%. На это повлияло сокращение процентных доходов (часть средств была направлена на дивиденды) и увеличение налога на прибыль с 0% до 5%. В целом, Хэдхантер сталкивается с серьезными операционными трудностями. Однако благодаря высокой рентабельности (50,5% по чистой прибыли) и эффективному управлению расходами, компания продолжает показывать достойные финансовые результаты. По итогам второго полугодия совет директоров рекомендовал сохранить дивиденды на уровне 233 рублей, как и в первом полугодии. Годовая доходность в 15,7% к текущей цене выглядит привлекательной, но важно понимать, какой ценой она достигается. Компания направляет на выплату дивидендов 116% от скорректированной прибыли, что может усложнить повторение этой выплаты в 2026 году. Сам Хэдхантер прогнозирует рост выручки в пределах 8% и сохранение рентабельности EBITDA выше 50% (сейчас она составляет 56,6%) в этом году. Этот прогноз кажется разумным, но многое может измениться. Кроме рисков, озвученных ранее, на Хэдхантер возложено обязательство по бесплатному размещению вакансий бюджетных организаций. Это может быть результатом затяжного диалога с ФАС. Акции Хэдхантера заслуживают места в диверсифицированном портфеле, но идея остается противоречивой. Рецессия не будет вечной, и рынок труда может развернуться. Однако пока неясно, как долго это займет. Существует риск, что результаты 2026 года будут хуже. Если дивиденды снизятся, это может негативно сказаться на рынке. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: ИнвестократЪ | Георгий Аведиков

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

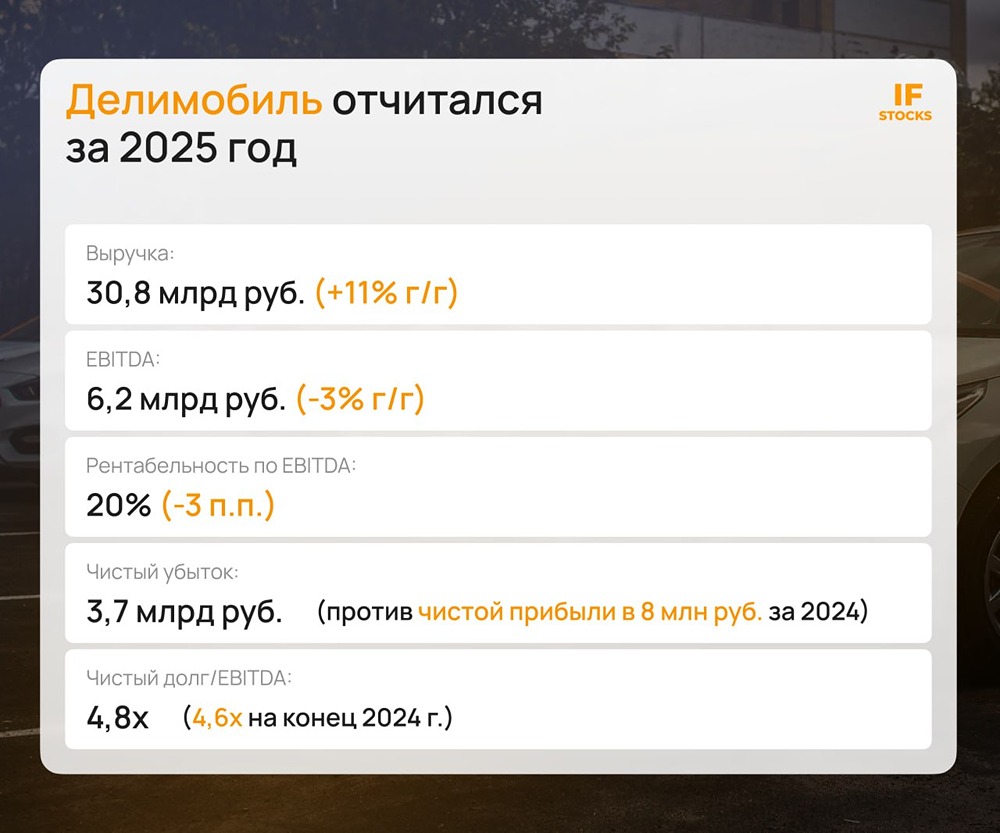

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

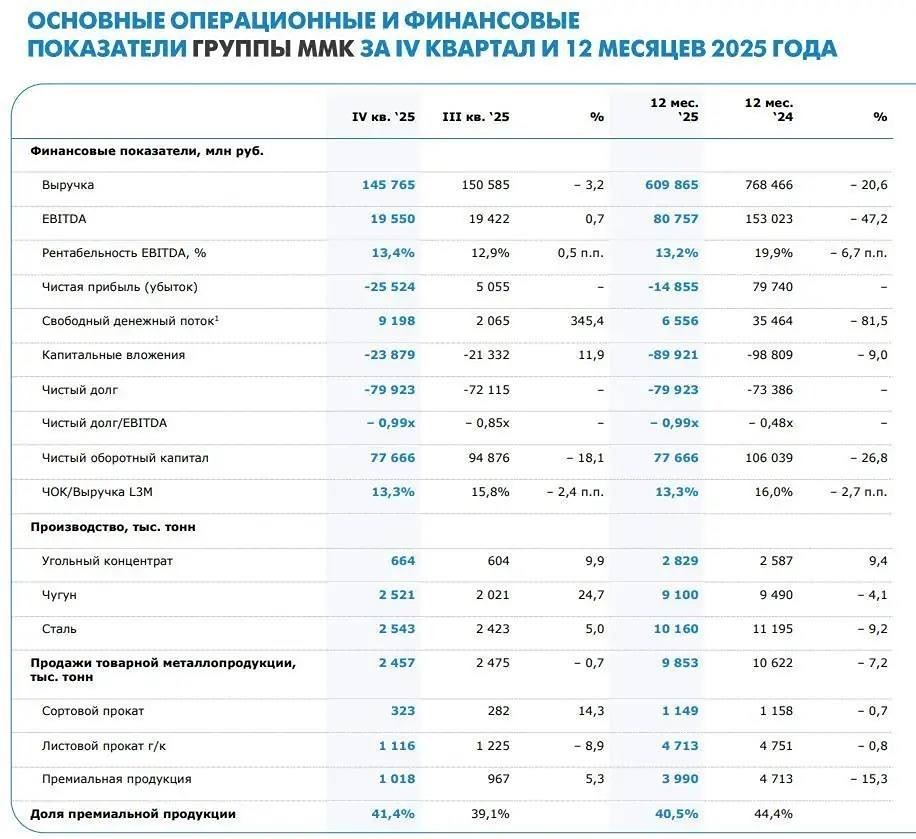

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)