![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

АПРИ [анализ] [APRI]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли инвестировать в акции и облигации застройщика АПРИ в 2026 году?

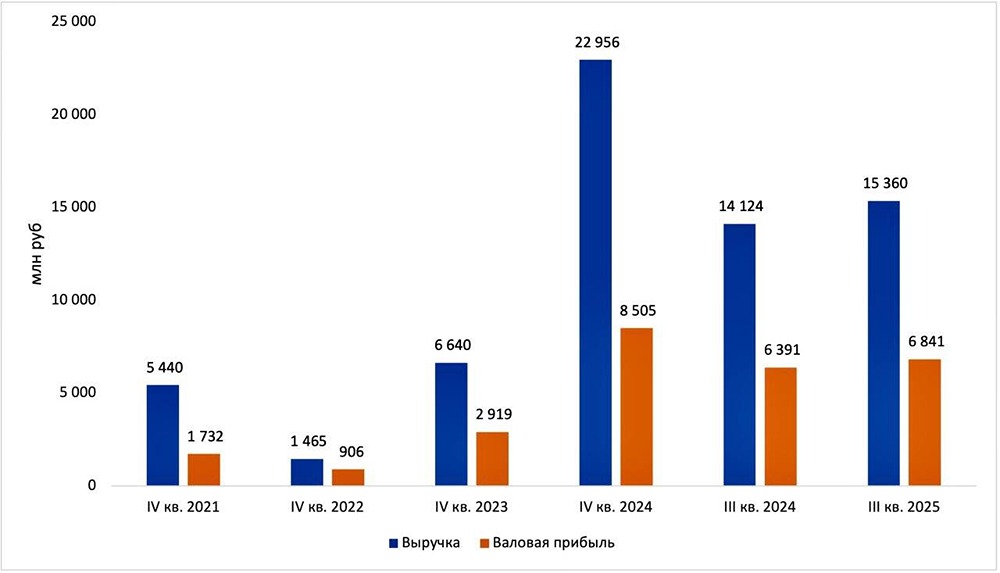

🔥 ОБЗОР ЗАСТРОЙЩИКА АПРИ Под постом про доходности облигаций строителей вы просили разобрать АПРИ. Вы просили — мы сделали. Приятного и продуктивного чтения! АПРИ занимает 69 место в рейтинге крупнейших застройщиков РФ с 249 тыс. м2 общей площади строительства и 2 место в основном регионе присутствия — Челябинской области — с 195 тыс. м2 (на 11 марта 2026). ЧТО С ФУНДАМЕНТАЛОМ: ✓ Бизнес компании существенно вырос в масштабах за последние годы: рост выручки и EBITDA составил 4,22 и 10,03 раз соответственно (2024/2021). ✓ Наблюдаем негативную тенденцию роста общей долговой нагрузки в терминах ЧД / EBITDA (с учетом проектного финансирования) и снижения метрики EBITDA / % на фоне кратного роста бизнеса и запуска строительных проектов, что потребовало привлечения долга. За 9М 2025 коэффициенты = 4,50 и 1,96 соответственно. ✓ Отношение распроданности к стройготовности (один из важнейших аналитических показателей отрасли) в январе 2026 = 22%. Об этом подробнее поговорим ниже. ✓ На 11 февраля 2026 доли проданной и непроданной площади составили 14% и 40% соответственно. На долю жилья, продажи которого пока не открыты, соответственно приходится 46%. ОТДЕЛЬНО хочу отметить метрики долговой нагрузки с учетом строительной специфики: — с исключением проектного финансирования (фактически принимая во внимание только необеспеченный строительными проектами корпоративный долг из облигаций и не проектных кредитов), ЧД / EBITDA = 1 — вполне комфортный уровень; — большая часть кредитных обязательств (80,31% за 9М 2025) приходится именно на проектный долг. По мере продажи и сдачи проектов он будет гасится поступлениями с эскроу (конечно, в случае успешного завершения проектов). ❗️РИСКИ: ➥ Негативный внешний фон: замедление экономики, ужесточение льготной ипотеки, высокие ставки и т. д., и т. п. — неоднократно обсуждали, и вы наверняка знаете об этом и без меня (впрочем, актуально для всех застройщиков). ➥ Сильнее всего не нравится низкое значение распроданность / стройготовность (22% у АПРИ vs 70% нормы): после перехода на эскроу-модель застройщики преимущественно строят на кредитные средства — проектное финансирование. Если распроданность сильно отстаёт от стройготовности, на эскроу-счетах накапливается недостаточно средств для погашения кредитов (видно из рисунка 5 к посту), что увеличивает финансовую нагрузку. С учетом низкой доли проданного жилья на текущий момент это создает потенциальную проблему с погашением проектного долга. ➥ Большая часть «бондового» долга привлечена под фикс. ставку — значимого снижения % расходов не будет на фоне снижения КС (по крайней мере до 5 оферт в 2026). Однако не отношу этот риск к существенному из-за низкой % доли такого долга в общей структуре фондирования. ВЫВОДЫ: Бонды эмитента предлагают очень «вкусные» YTM и текущую доходность купонного потока (см. последнюю таблицу к посту). А самое приятное — есть длинные «фиксы» с высоким потенциалом переоценки рыночной стоимости. В эмитенте есть риски, и самый значимый из них — низкая распроданность жилья на текущий момент. Если АПРИ не сможет эффективно реализовывать строящуюся площадь — возникнут проблемы с погашением значимого по объемам проектного долга. Судя по текущим тенденциям, КС будет и дальше снижаться, что оживит спрос на жилье и будет способствовать продажам. Однако этот риск в АПРИ нужно очень серьезно учитывать. Думаю, бонды АПРИ заслуживают аккуратного инвестиционного внимания. Критического положения эмитента пока не регистрируется, а вот доходности — чрезвычайно привлекательны. Сам держу 11 выпуск бондов АПРИ на ~1,2% портфеля. Спасибо за внимание. P. S. Пост написан в аналитических целях для поддержки принятия вами решений по бумагам эмитента и не является рекомендацией покупать / продавать акции / облигации АПРИ. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: PROFIT

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)