![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

АСТРА [анализ] [ASTR]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли инвестировать в акции «Астры» на фоне сложностей в российском IT‑секторе

🔥 Фундаментальный анализ: что происходит с Астрой Группа Астра остаётся важным игроком в российском сегменте инфраструктурного софта. Основные моменты из отчётности: - Отгрузки за 2025 год выросли на 9% и достигли 21,8 млрд руб. - Клиентская база компании насчитывает 18,5 тыс. организаций. - Экосистема активно расширяется: число партнёрских решений увеличилось на 28%. - Выручка за первые девять месяцев составила 10,4 млрд руб., что на 22% больше по сравнению с предыдущим годом. 🔻 Однако есть и слабые стороны: - Чистая прибыль снизилась из-за роста расходов на активный найм и инвестиции в разработку, а также из-за дорогого долга на фоне высокой процентной ставки. - При этом бизнес продолжает расти: сегмент техподдержки демонстрирует сильный рост (+63%), а компания активно вкладывается в исследования и разработки. Отдельно стоит отметить крепкий баланс: соотношение чистого долга к EBITDA составляет всего 0,4x, а рейтинги компании — AA. Важно учитывать, что для IT-компаний значительная часть выручки традиционно формируется в четвёртом квартале, когда закрываются корпоративные и государственные заказы. Анализ российского IT-сектора Отрасль сейчас переживает переходный этап. Среди негативных факторов: - Высокая процентная ставка, которая заставляет бизнес сокращать IT-бюджеты. - Рост затрат на персонал. - Эффект импортозамещения уже не такой выраженный. В результате доходность IT-акций в 2025 году оказалась худшей на рынке (-15%). Однако долгосрочный тренд остаётся положительным: - Цифровизация государства. - Развитие кибербезопасности. - Переход на отечественные решения. Сектор скорее замедлился, чем остановился. Технический анализ По графику ситуация пока остаётся неопределённой. Акции большую часть времени находятся в нисходящем тренде. Сейчас цена подошла к линии сопротивления, сформированной в августе 2025 года, и образовала зону консолидации. Возможны два сценария: - Пробой вниз — продолжится снижение. - Пробой тренда вверх — откроется путь к следующему уровню сопротивления и восстановлению. Пока технически бумага не показала разворот. Наше мнение Астра — интересная долгосрочная история, но с определёнными рисками. Компания занимает доминирующую позицию на рынке российских операционных систем, имеет крепкий баланс и активно инвестирует в развитие продуктов. Это создаёт фундамент для роста, особенно на фоне курса на технологический суверенитет. Однако рынок сейчас обращает внимание не только на рост выручки, но и на рентабельность и денежный поток. Высокая процентная ставка и рост расходов временно оказывают давление на прибыль, что может привести к волатильности акций. Мы полагаем, что в долгосрочной перспективе российский IT-сектор сохранит рост. В ближайшее время акции могут оставаться в боковике, пока рынок ожидает сильных годовых результатов. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Коношевская Ольга

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

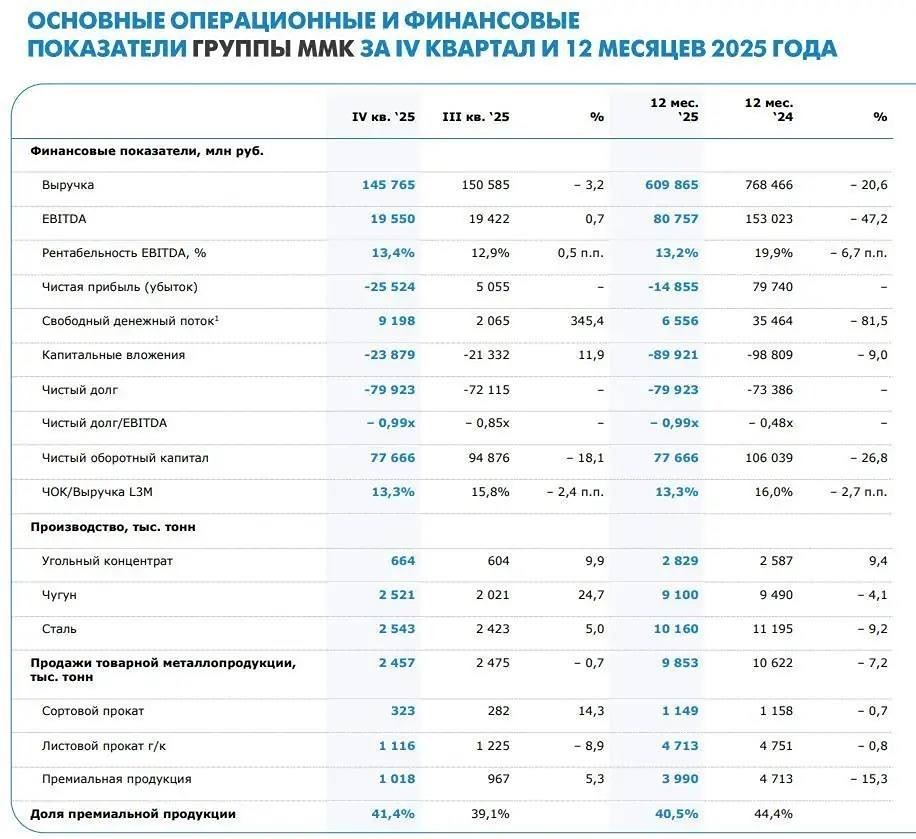

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)