![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

РОСТЕЛЕКОМ [анализ] [RTKM]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли инвестировать в акции Ростелекома при P/E 19,5x и дивидендах 4 %, если чистая прибыль падает, а долг огромный

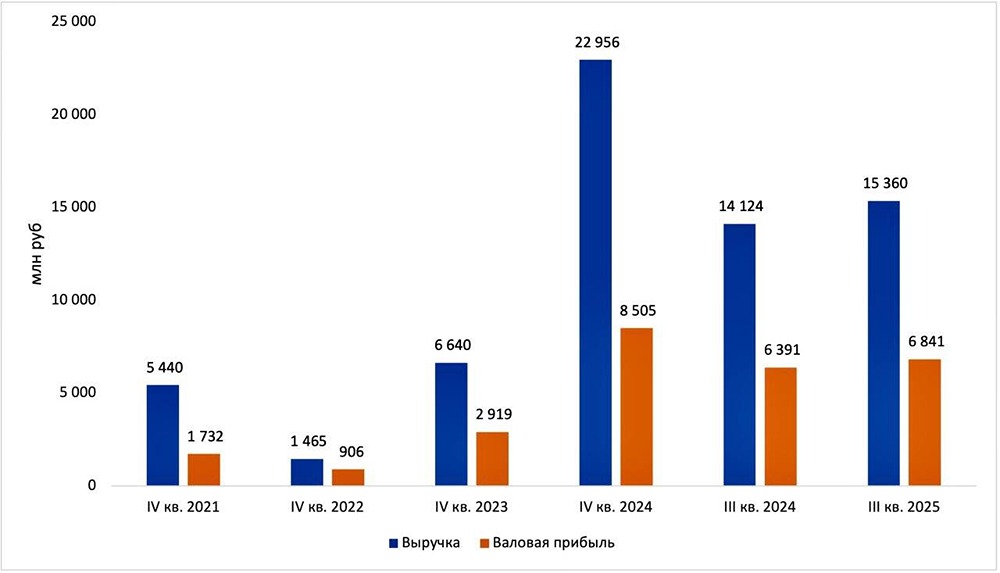

⚠️ Ростелеком: ставка на цифру Российский рынок телекоммуникаций насыщен. Операторы сходятся во мнении, что за 2025 год рост составил всего 6,5% и достиг 2,3 трлн рублей. Драйверы роста, кажется, исчерпаны. Поэтому современные телекомы активно развивают цифровые сервисы, но не все преуспевают. Давайте разберемся в этом подробнее. Выручка Ростелекома за 2025 год выросла на 12% и достигла 872,8 млрд рублей. Основной рост обеспечили цифровые сервисы, которые прибавили 20%. Оптовые услуги выросли на 14%, фиксированный интернет — на 10%, а мобильная связь — всего на 9%. Классические сегменты растут в соответствии с рынком и вряд ли станут драйверами в будущем. В отличие от них, цифровые сервисы (дата-центры, облачные услуги, кибербезопасность и т.д.) продолжают значительно опережать традиционную связь по выручке. Компания уверенно движется к цели в 1 трлн рублей, которую руководство поставило на 2027 год. Теперь обратимся к показателям эффективности. OIBDA вырос на 9% до 331 млрд рублей, а чистая прибыль снизилась на 22% до 18,7 млрд рублей. Причина — высокие финансовые расходы. Проценты по долгам составили 123,4 млрд рублей, что почти полностью поглотило операционную прибыль. Чистый долг Ростелекома, включая арендные обязательства, к концу года достиг 729,7 млрд рублей, а соотношение долга к OIBDA составило 2,1x. Компания сокращает капитальные вложения и работает над снижением долговой нагрузки. Однако свободный денежный поток (FCF) продолжает оставаться отрицательным. Такая ситуация ставит под сомнение дивидендную привлекательность компании. Дивиденды, вероятно, будут выплачены, но их размер будет скромным. По новой дивидендной политике (50% от чистой прибыли), выплаты за 2025 год могут составить около 2,7 рубля на акцию, что даст инвесторам около 4%. Некоторые аналитические агентства прогнозируют выплату в 1,6 рубля на акцию. Ростелеком выглядит дороговато. P/E составляет 19,5x при снижении чистой прибыли. Это высокая оценка с учетом большого долга и скромных дивидендов. Однако это может быть привлекательной идеей при снижении ключевой ставки, что приведет к снижению процентных расходов. Положительным фактором может стать вывод дочерних компаний на IPO, что поможет раскрыть справедливую стоимость Ростелекома. Но когда это произойдет, остается открытым вопросом. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: ИнвестТема | Литвинов Владимир

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

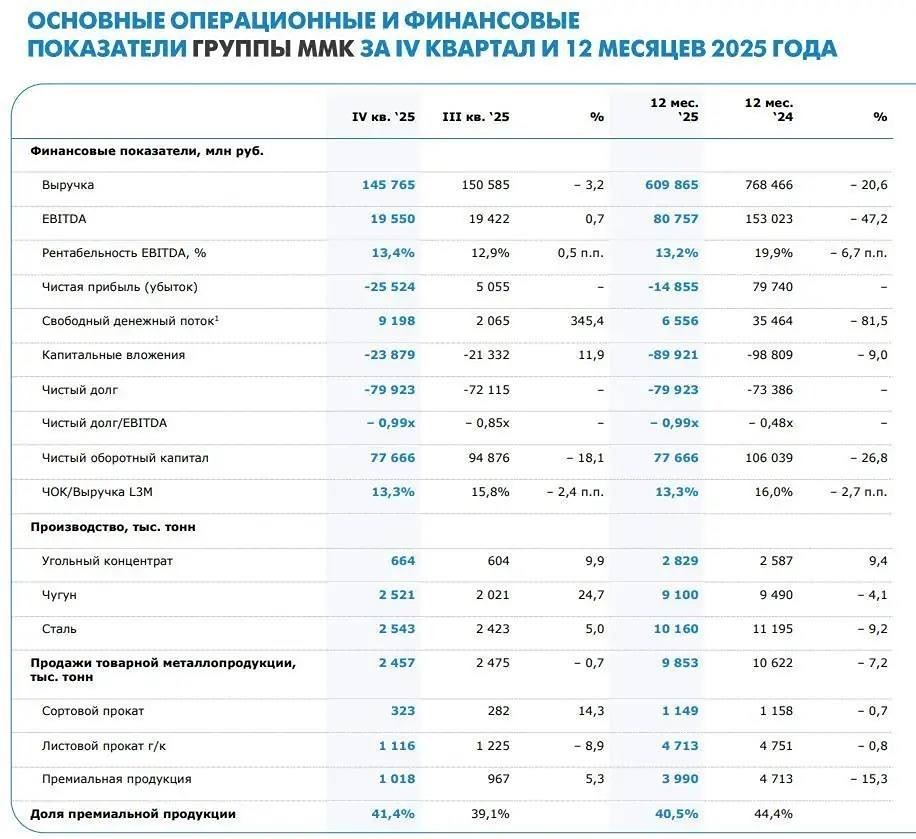

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)