![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

ЕВРОТРАНС [анализ] [EUTR]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли инвестировать в акции Евротранс сейчас?

⚡️ Комплексный анализ и оценка перспектив Сектор: автозаправки, электрозаправки, нефтепродукты. 23 февраля я разбирал новостной фон по «Евротрансу». Тогда я отметил, что полноценный анализ будет позже, когда ситуация прояснится. Последний обзор по компании я делал 3 ноября 2025 года. Акции тогда стоили 125 рублей. Я ожидал, что они будут двигаться в боковике 110-145 рублей. Компания вызывала у меня недоумение, потому что выплачивала дивиденды, хотя не могла себе этого позволить. Я писал, что не стоит торопиться с покупками. Акции росли до 151,5 рубля, а потом начались проблемы, и они упали. В итоге мы оказались в том самом боковике, который я предсказывал. Сейчас акции торгуются по 120 рублей. Посмотрим, чего ждать дальше. Основные метрики: - Капитализация: 243 млн долларов (малая капитализация). - P/E: 2,95. - P/S: 0,09. - P/B: 0,58. - EPS: 40,86 рублей. - EBITDA: 19,76 млрд рублей. - EV/EBITDA: 2,27. С момента последнего обзора не было нового отчета. Метрики стали немного хуже из-за снижения цены акций. Новостной фон: - АКРА присвоило статус «под наблюдением» кредитному рейтингу «Евротранса» на уровне ruA- с прогнозом «стабильный». - Эксперт РА установил статус «под наблюдением» по кредитному рейтингу ПАО «Евротранс». - Суд перенёс предварительное заседание по иску трейдера «Алгоритм Топливный Интегратор» к «Евротрансу» на 500 млн рублей на 28 апреля. - «ЕвроТранс» столкнулся с кризисом ликвидности. - Технические сверки между «ЕвроТрансом» и ФНС завершились, и вчера, 24 февраля 2026 года, было подтверждено отсутствие задолженности перед бюджетом. - Трейдер «Алгоритм Топливный Интегратор» подал иск в суд к «Евротрансу» на сумму 500,4 млн рублей. Финансовые показатели, выручка и прибыль остались такими же, как в прошлом обзоре, свежего отчета нет. Будущее, оценки: - Старый прогноз от сентября 2025 года — 175 рублей. Основные акционеры: - 43,2% — Мартышов И. Ю. - 7,3% — Алексеенков С. О. - 7,3% — Дорошенко Н. Н. - 1,4% — Алексеенков О. О. Сравнение с конкурентами: - Маленькая по капитализации компания в своем секторе. - По метрикам компания оценивается дешевле сектора. - По рентабельности лучше сектора. - По долговой нагрузке — в среднем по сектору. - По росту выручки за 5 лет лучше рынка. Дивиденды: - 2024 год — 15,78%. - 2025 год — 24,41%. - 2026 год — 6,29%. Не понимаю, за счет чего компания выплачивает такие высокие дивиденды. Технический анализ: Мысли по движению цены отобразил на графике. Выводы: Новостной фон по компании тревожный. На мой взгляд, инвестору стоит обходить компанию стороной до прояснения ситуации с долгами, судами и другими проблемами. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Павел Шумилов

![Аватар сообщества СОФТЛАЙН [анализ] [SOFL]](/uploads/community/3/53812100-6d7c-429f-9e7d-cae3912eea48.jpg)

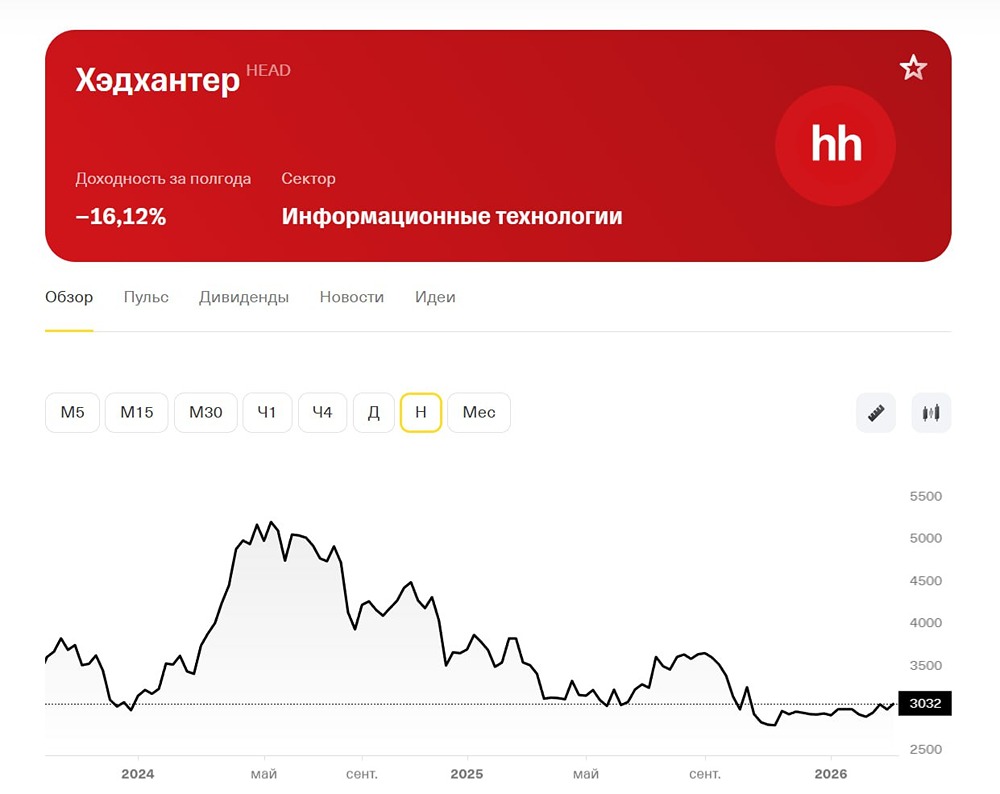

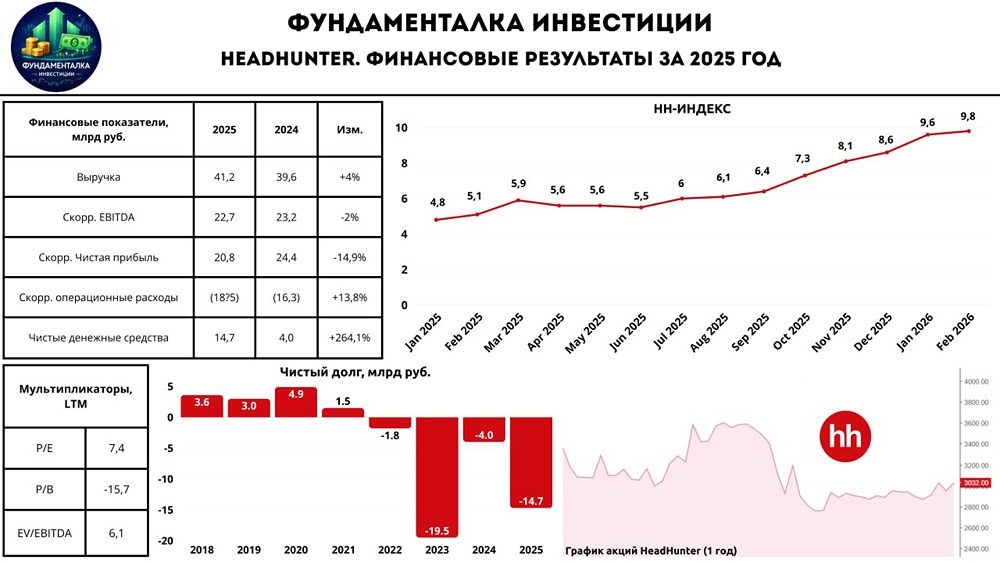

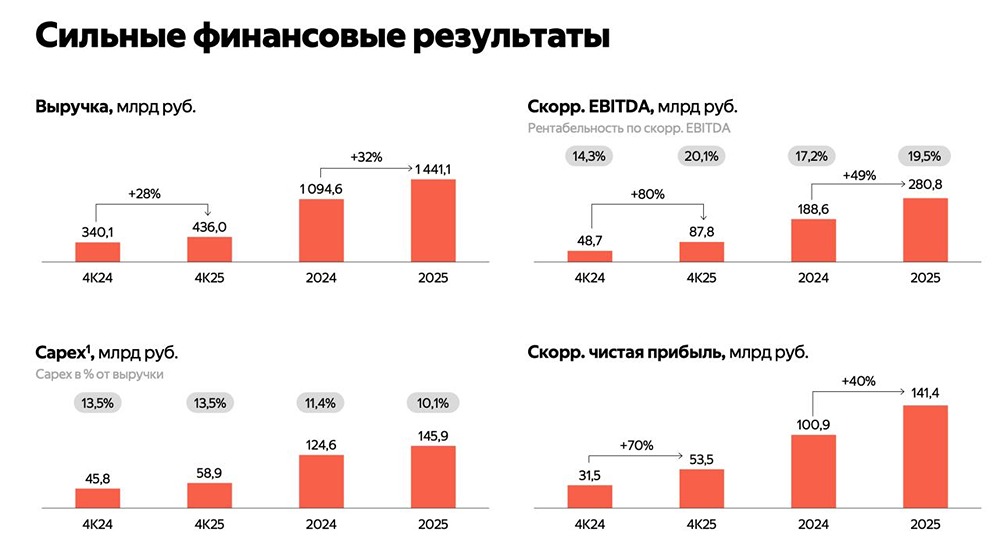

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АБРАУ-ДЮРСО [анализ] [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)