![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

ХЭДХАНТЕР [анализ] [HEAD]

АНАЛИЗ АКЦИЙ РОССИИ

Инвестиции в акции Хэдхантер: финансовые показатели и прогноз цены

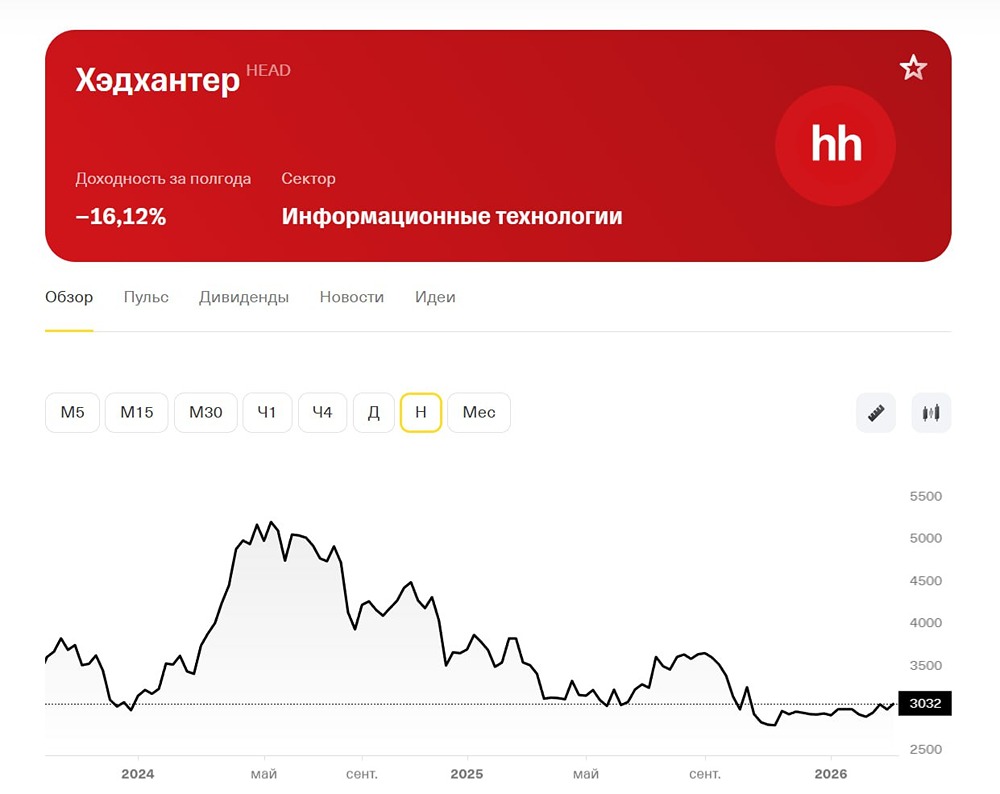

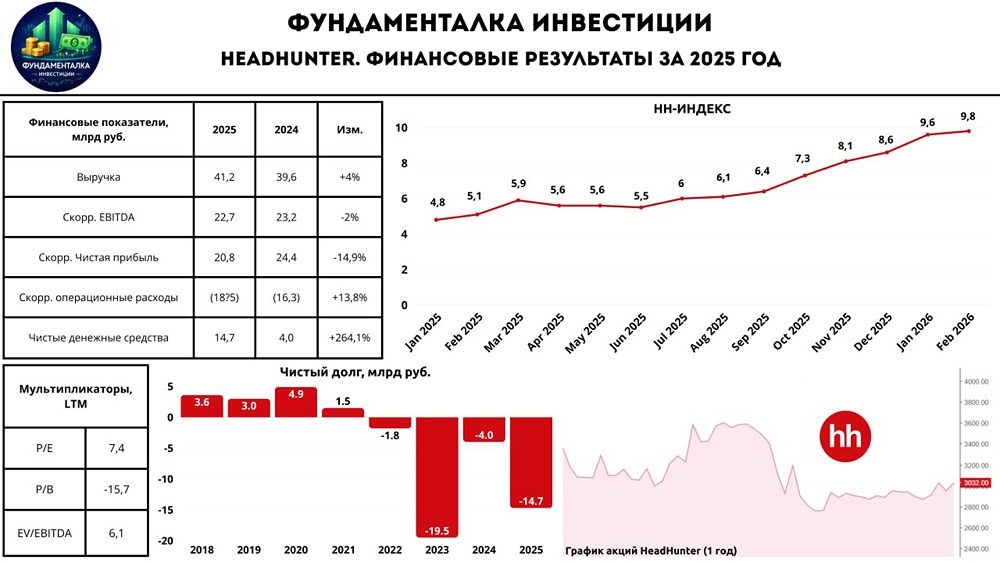

⚡️ Обзор HeadHunter HeadHunter — крупнейший онлайн-сервис по поиску работы и найму персонала в России. Финансовые показатели: - Выручка: - 2022: 18,1 млрд руб. - 2023: 29,4 млрд руб. - 2024: 39,6 млрд руб. - 2025: 41,2 млрд руб. - Рост выручки: 27% - Прибыль: - 2022: 6 млрд руб. - 2023: 12,5 млрд руб. - 2024: 24,4 млрд руб. - 2025: 20,8 млрд руб. - Рост прибыли: 35% - Капитализация: 153,6 млрд руб. - EPS (прибыль на акцию): рост на 35% - P/E (цена/прибыль): 7,7 (в среднем 13) - P/S (цена/выручка): 3,72 (в среднем 3,23) - EV/EBITDA: 7,01 (в среднем 12,9) - ROA (рентабельность активов): 59,7% (в среднем 10,3%) - Чистый долг: (-14,7) млрд руб. (снижение на 263% год к году) Дивиденды: - 2024: 907 руб./акцию - 2 полугодие 2025: 233 руб./акцию (6,5%) - Совокупные выплаты за 2025: 116% от скорректированной чистой прибыли У компании нет долгов и потребности в капитальных затратах, что позволяет направлять более 100% скорректированной прибыли на дивиденды. Доходность актива: 14% (с учетом дивидендов) Прогноз дивидендов на 2026 год: 330-480 руб./акцию (11-16%) Если коэффициент выплат останется не менее 100%, дивиденд за следующие 12 месяцев может превысить 400 руб. Дивидендная политика: Выплаты не реже одного раза в год, сумма — не менее 60% и не более 100% от скорректированной чистой прибыли по МСФО. Выводы по акциям HeadHunter: - Результаты за 2025 год: слабые, бизнес на дне цикла. Выручка выросла всего на 4%, проблемы в экономике снижают активность найма. - Перспективы на 2026 год: рост выручки до 8% и сохранение рентабельности по EBITDA выше 50%. Первые улучшения на рынке труда в начале года, но этого недостаточно для разворота. - Динамика вакансий: в феврале улучшение (-27% год к году против -30% в январе), но показатель остается в диапазоне (-27%-31%) с июня. - Ситуация на рынке труда: пока стабильного улучшения не видно, рост цен на услуги не компенсирует охлаждение рынка. - Преимущества HeadHunter: недорогая компания с высокими дивидендами и потенциалом роста. Долгосрочно перспективы положительные. - Возможности: HeadHunter может платить >10-12% дивидендов даже на дне цикла. Есть опцион на ускорение роста выручки более чем на 30% при восстановлении спроса на рабочую силу. - Факторы разворота: снижение ставки, улучшение экономики или завершение СВО могут привести к росту на рынке труда. Итоговая прогнозируемая цена: 3300 руб. (потенциал +11%) Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Портфель инвестора

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества СОФТЛАЙН [анализ] [SOFL]](/uploads/community/3/53812100-6d7c-429f-9e7d-cae3912eea48.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)