![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

ХЭДХАНТЕР [анализ] [HEAD]

АНАЛИЗ АКЦИЙ РОССИИ

Дивидендная привлекательность акций Хэдхантер в 2026 году

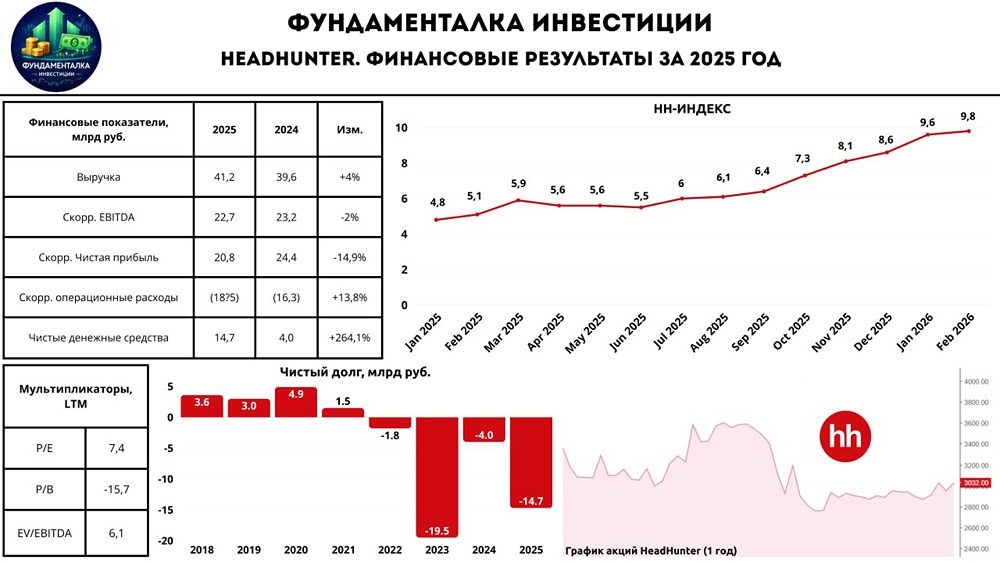

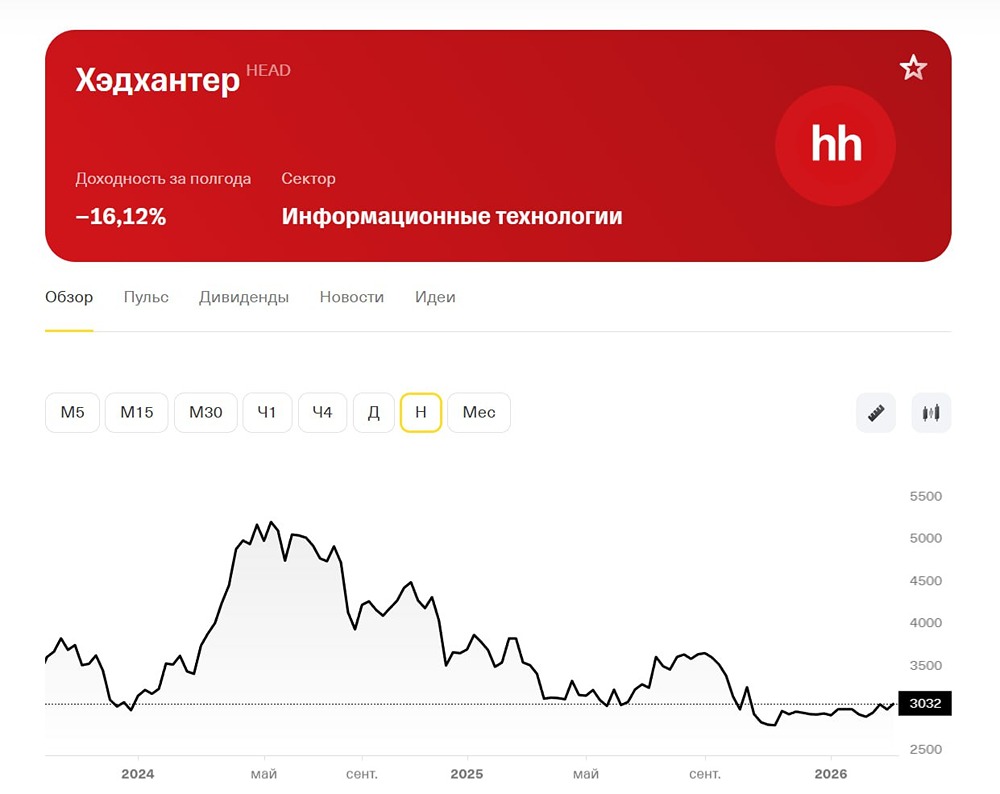

🔥 Компания держится, но ситуация сложная Крупнейший российский сервис интернет-рекрутмента HeadHunter опубликовал финансовый отчет за 2025 год. Рассмотрим ключевые показатели: - Выручка: 41,2 млрд рублей (+4% год к году). - Скорректированная EBITDA: 22,7 млрд рублей (-2% год к году). - Скорректированная чистая прибыль: 20,8 млрд рублей (-14,9% год к году). Основной бизнес практически не вырос, но сегмент HRtech стал важным драйвером выручки. В 2025 году доходы этого сегмента увеличились на 94% год к году — до 2,5 млрд рублей, тогда как основной бизнес вырос всего на 0,9%. Благодаря HRtech консолидированная выручка компании поднялась на 4% — до 41,2 млрд рублей. Выручка по сегментам: - Крупные клиенты: +10,5% год к году (число платящих клиентов: +3,7%). - Малые и средние клиенты: -7,5% год к году (число платящих клиентов: -18,4%). - Общее число платящих клиентов: -15% год к году. Как видно, основной удар кризиса принял на себя малый и средний бизнес. Финансовые результаты: - Скорректированная операционная прибыль снизилась на 2% год к году — до 22,7 млрд рублей. - Скорректированная чистая прибыль упала на 14,9% год к году — до 20,8 млрд рублей. Но ситуация могла быть хуже, если бы компания не сократила расходы в четвертом квартале 2025 года. - Расходы на персонал выросли на 26,9%, а маркетинговые расходы снизились на 1,8%. - Скорректированные операционные расходы увеличились на 13,8%. - Рентабельность по скорректированной EBITDA составила 59,4%, что ниже прошлогоднего показателя 60,8%. Денежные показатели: - Чистая денежная позиция компании на конец года — 14,7 млрд рублей (ND/EBITDA = -0,6x). Год назад было около 4 млрд рублей, рост более чем в 3 раза. - Операционный денежный поток — 22 млрд рублей. Дивиденды и прогнозы на 2026 год Компания выполнила планы на 2025 год: - Рост выручки: 4% год к году (план — 3%). - Рентабельность по скорректированной EBITDA: 59,4% (план — выше 52%). На 2026 год компания ожидает: - Рост выручки: до 8% год к году. - Рентабельность по скорректированной EBITDA: выше 50%. За второе полугодие 2025 года HeadHunter планирует рекомендовать дивиденды в размере 233 рубля на акцию (116% от скорректированной чистой прибыли). Дивидендная доходность к текущей цене — 7,7%. Общий дивиденд за 2025 год может составить 466 рублей на акцию (14,1% доходности). Ситуация на рынке труда Акции HeadHunter за последний год упали на 14%, причем основное снижение пришлось на второе полугодие 2025 года. Это связано с ухудшением ситуации на рынке труда из-за экономических проблем. hh-индекс сейчас на максимальном уровне — 9,8, что говорит о значительном падении числа вакансий и росте числа резюме. Динамика вакансий также показывает кризис: -30% в январе и -27% в феврале. Эти факторы повлияли на финансовые результаты HeadHunter. Однако компания смогла сохранить рентабельность и реализовать прогнозы на 2025 год. Несмотря на трудности в отрасли, бизнес HeadHunter стабилен. Запас прочности компании остается высоким. ‼️ Я считаю HeadHunter одним из главных бенефициаров снижения процентных ставок и ожидаю улучшения финансовых результатов по мере восстановления рынка труда. ‼️ Долгосрочный таргет по акции — 4000 рублей. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Фундаменталка

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СОФТЛАЙН [анализ] [SOFL]](/uploads/community/3/53812100-6d7c-429f-9e7d-cae3912eea48.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества АБРАУ-ДЮРСО [анализ] [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)