![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

Банк СПБ [анализ] [BSPB]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли инвестировать в акции БСПБ: подробный анализ

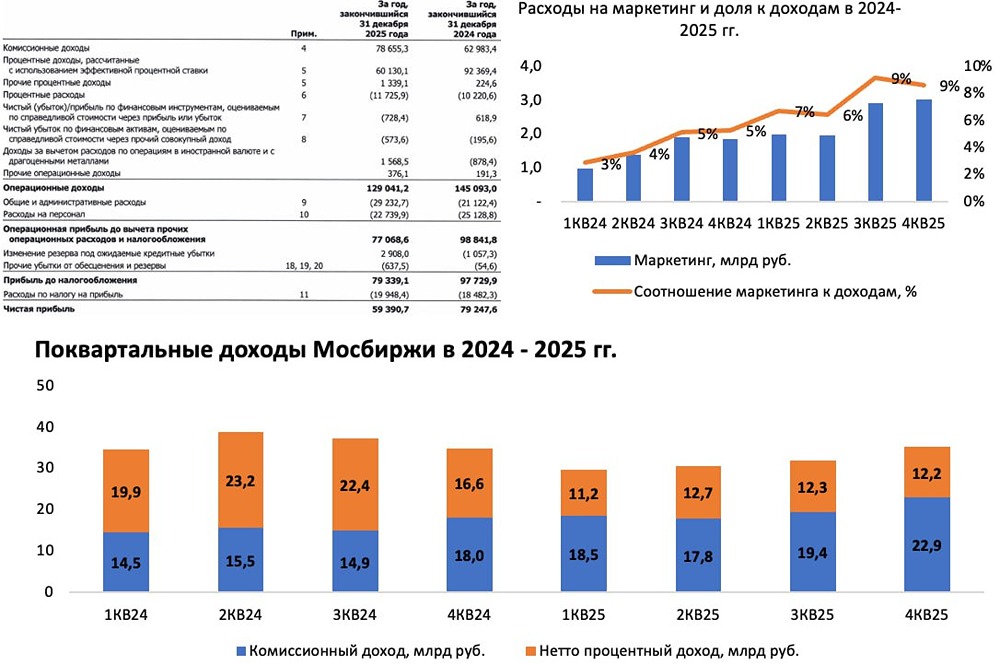

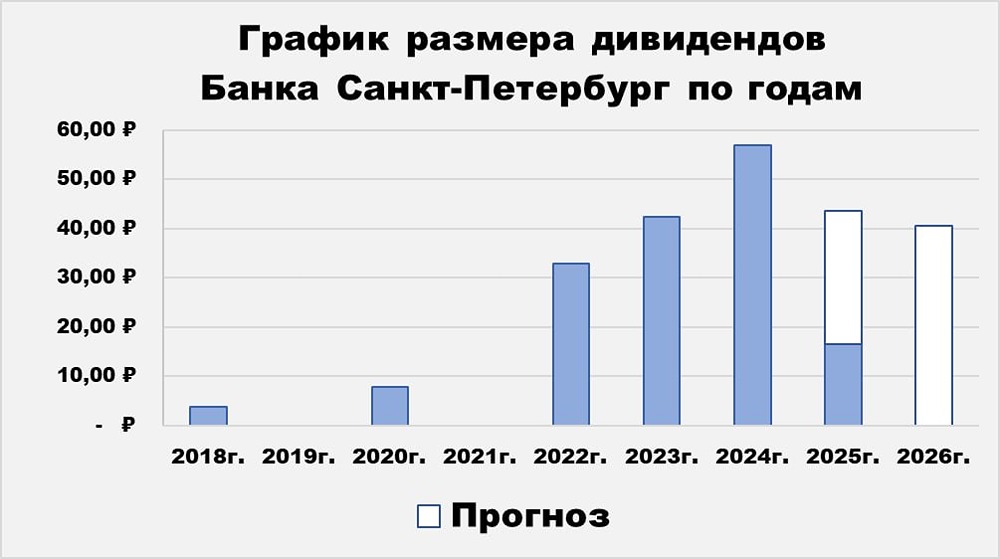

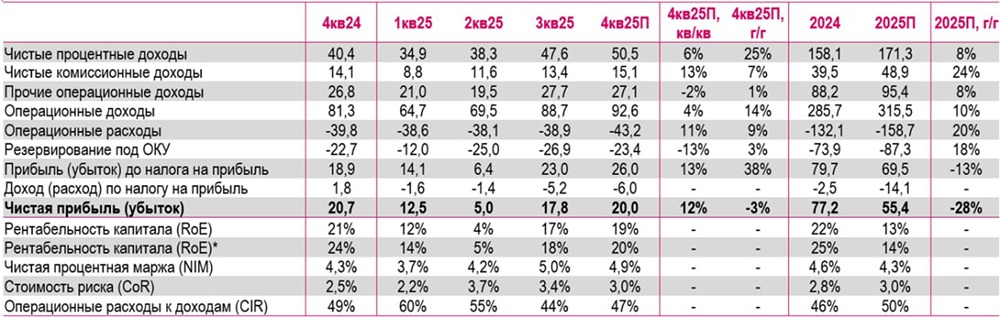

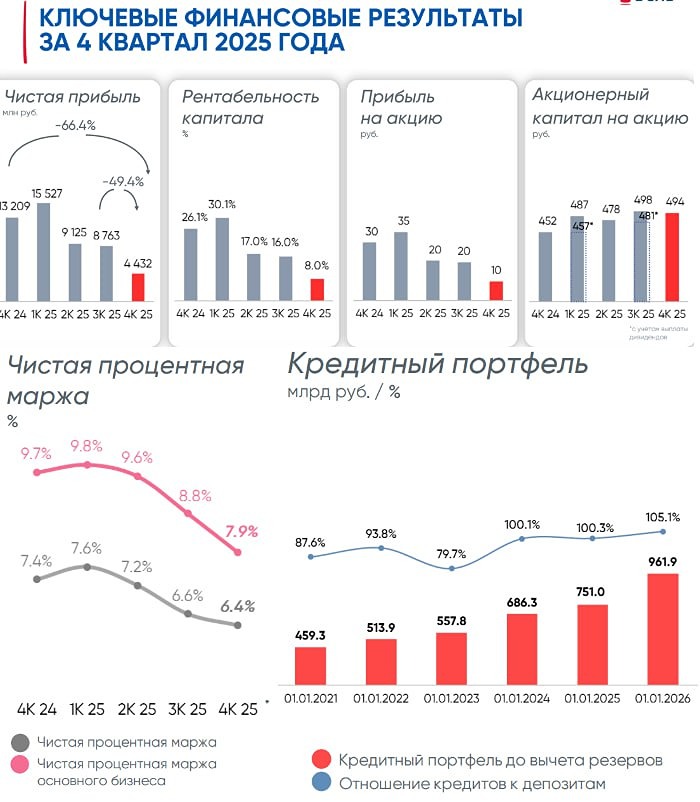

Банк «Санкт-Петербург» — один из крупнейших региональных банков России, входящий в десятку лидеров по чистым активам. Финансовые показатели: Чистые процентные доходы: - 2020 — 25,5 млрд руб. - 2021 — 28,1 млрд руб. - 2022 — 47,8 млрд руб. - 2023 — 50,8 млрд руб. - 2024 — 70,6 млрд руб. - 2025 — 77,8 млрд руб. Средние темпы роста — 18%. Чистая прибыль: - 2021 — 18,1 млрд руб. - 2022 — 47,5 млрд руб. - 2023 — 47,8 млрд руб. - 2024 — 50,3 млрд руб. - 2025 — 37,8 млрд руб. Средние темпы роста прибыли — 22%. Мультипликаторы: - EPS за 8 лет — 471,3%. Средний темп роста — 24%. - P/E — 3,92 (лучше среднего по отрасли — 5,8). - P/B — 0,68 (лучше среднего по отрасли — 0,89). - ROE — 18,1% (хуже среднего по отрасли — 19,3%). - PEG — 0,16 (акция недооценена). - Модель DDM — 367 руб. Финансовые показатели и мультипликаторы свидетельствуют о справедливой оценке компании. Вывод: Результаты 2025 года оказались слабыми. Прибыль упала на 25,5% по сравнению с предыдущим годом, что было ожидаемо. Основные факторы: 1. Банк «Санкт-Петербург» чувствителен к снижению ключевой ставки. В его портфеле преобладают кредиты с плавающей ставкой, и снижение ключевой ставки сразу сказывается на прибыли. 2. Рост резервов негативно влияет на все банки. БСПБ увеличил стоимость риска до 2%. Консервативная оценка рисков из-за проблем у заёмщиков привела к росту резервов почти в три раза по сравнению с 2024 годом. Банк подтвердил свои прогнозы на 2026 год по ключевым параметрам: - Темпы роста кредитного портфеля — 10–12%. - Стоимость риска — 150 базисных пунктов. - Чистая прибыль — не менее 35 млрд руб. Если компания выплатит 50% прибыли, дивидендная доходность за 2026 год составит около 12% (при текущих ценах). Интересно ли это, когда есть Сбербанк, который выиграет от снижения ставки и выплатит не менее 13% дивидендов за 2026 год? Вопрос спорный. Банк «Санкт-Петербург» остаётся качественной и недорогой историей в банковском секторе. Благодаря значительному превышению собственного капитала над нормативами, он может продолжать направлять 50% прибыли на дивиденды. Однако сегодня нет сильных драйверов роста, и снижение ключевой ставки будет давить на прибыль. Поэтому оценка остаётся нейтральной. Риски: - Падение финансовых результатов. - Снижение дивидендных выплат. Справедливая цена акции: 350 руб. Оценка по модели Гордона: Дивидендная доходность за первое полугодие 2025 года составила 4,9%, или 16,61 руб. на акцию. За этот период было распределено только 30% прибыли на дивиденды. Однако БСПБ планирует рассмотреть возможность выплаты 50% чистой прибыли по МСФО по итогам 2025 года. Темпы роста дивидендов в год: 32%. Теоретическая стоимость актива: 365 руб. Прогноз дивидендов за второе полугодие 2025 года: 9,9–27 руб. (3–8%). Сохраняю вилку дивидендов в зависимости от коэффициента чистой прибыли, направляемой на дивиденды — 30–50%. При выплате 50% дивиденд составит около 27 руб. Важно отметить, что банк только рассматривает возможность выплаты 50% прибыли (гарантий нет). Прогноз дивидендов за 2026 год: 24–40,5 руб. (7–12%). В базовом сценарии ожидаю распределения 50% прибыли по итогам 2026 года, что даст около 40 руб. дивидендов (исходя из прогноза менеджмента). Достаточность капитала позволяет спокойно выплачивать 50% чистой прибыли (в отличие от ВТБ). Кроме дивидендов, БСПБ проводит выкуп акций. На конец февраля было выкуплено 5,4 млн обыкновенных акций на сумму около 1,8 млрд руб. (из максимально возможных 5,0 млрд руб.). Дивидендная политика банка предусматривает отчисления на выплату дивидендов по обыкновенным акциям в пределах от 20% до 50% от чистой прибыли по МСФО с учётом свободного капитала. Анализ долговой нагрузки и риска акций: - Темпы роста активов за 5 лет: 12%. - Темпы роста чистого долга за 5 лет: (-5%). Вывод: активы растут, долги уменьшаются — положительная тенденция. - Бета за 90 дней: 0,38. - Бета за год: (-1,9). - Бета за 3 года: (-13,5). Бета < 0 показывает, что акции с отрицательной бетой движутся в противоположную сторону от рынка. Ожидаемая годовая доходность по модели CAPM: 17%. За 10 лет акция показала около 963% совокупной доходности или 26,7% годовых с учётом выплаченных дивидендов. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Инвестиции Студента

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

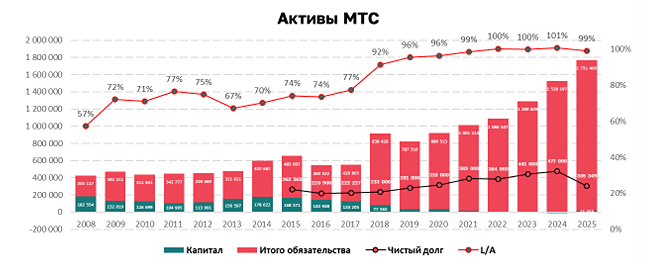

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

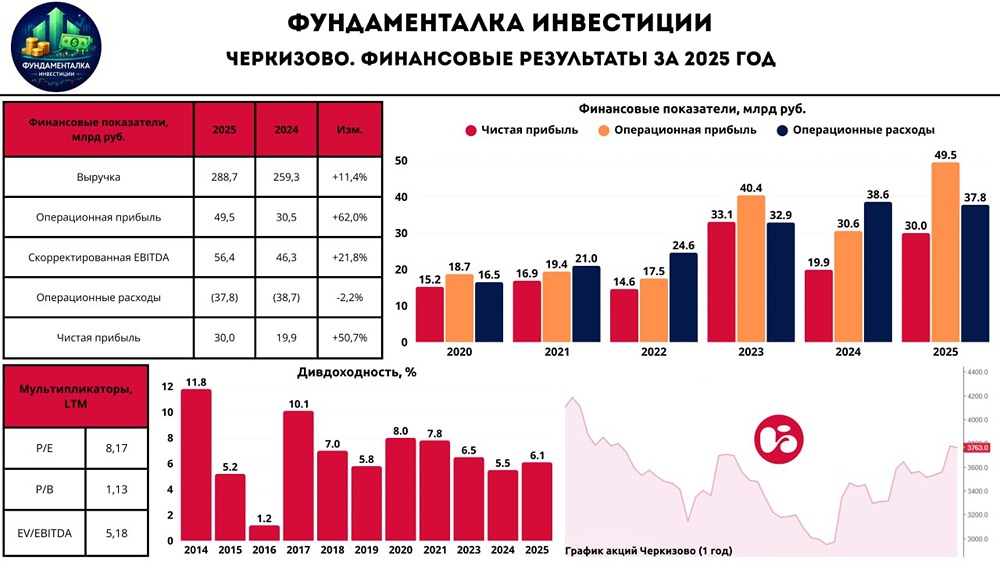

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества ЛАМБУМИЗ [анализ] [LMBZ]](/uploads/community/11/003e70d2-5b4a-49d1-b8b3-548fd8273d13.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

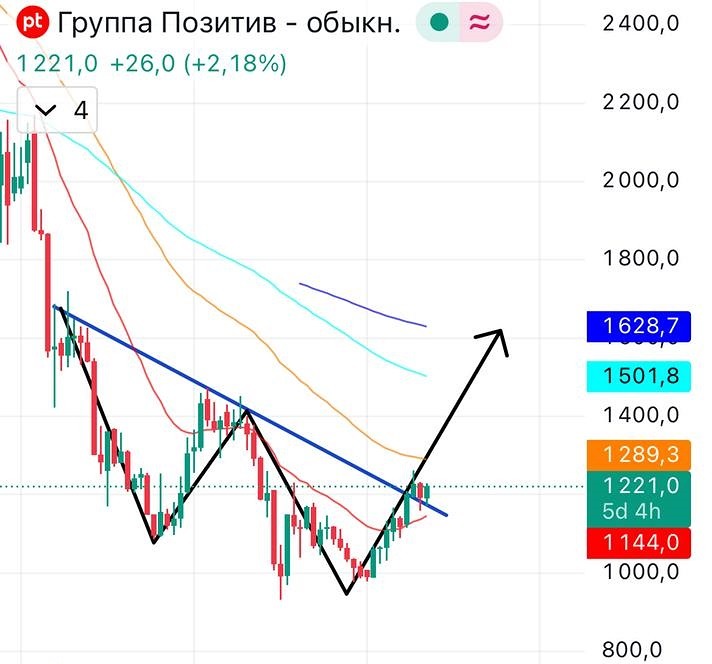

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)