![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

МОСБИРЖА [анализ] [MOEX]

АНАЛИЗ АКЦИЙ РОССИИ

Почему падают доходы Мосбиржи: разбор отчета и оценка менеджмента

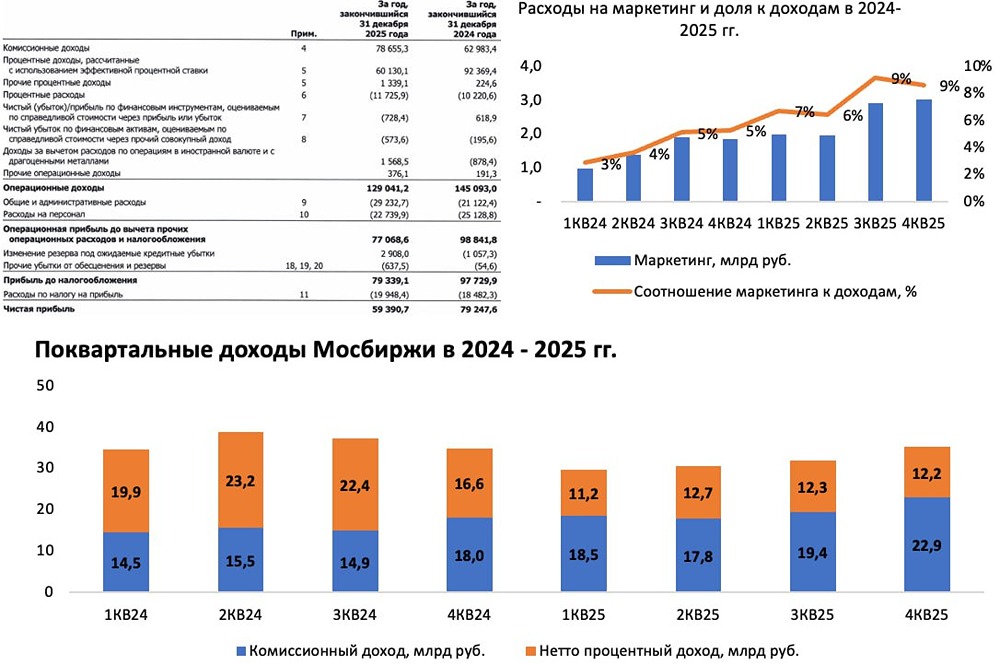

Вышел отчет за 2025 год у Московской биржи, вроде у компании должно быть все прекрасно на фоне комиссий за счет лудоманов и космических процентных доходов, но позитив нивелируется, если в кресле председателя правления сидит посредственный руководитель... 📌 Что в отчете — Комиссионный доход. Вырос с 63 до 78 млрд рублей (почти 23 млрд рублей в четвертом квартале). Количество рублевых фантиков увеличивается, поэтому комиссии будут только расти, народ активно несет деньги в бонды и фонды денежного рынка. Ну и особенно легализованное казино благодарно лудикам, торгующим фьючерсами на сырье 24 на 7! Жду по данной статье роста в следующем году от 15 до 20%! — Процентный доход. Первый негативный сигнал по процентным доходам был в 4 квартале 2024 года, поэтому весь 2025 год получился смазанным по данной статье. Компания заработала 48 млрд рублей против 82 млрд рублей годом ранее... Клиентские остатки нормализовались в объемах, но вот беда заключается в окончании периода неадекватно жесткой ДКП => проценты в следующем году будут ниже => повторить результат в 48 млрд рублей в 2026 году будет невыполнимой задачей! — Операционные расходы. Выросли с 46 до 52 млрд, которые можно разделить на две составляющие: 1) Расходы на персонал упали с 25 до 23 млрд рублей. Вы, наверное, спросите, как такое возможно при наборе в основном бесполезного персонала (+12% по штатной численности год к году). На что Вам будет дан ответ: А) персоналу урезали годовые премии из-за падения чистой прибыли. Очередное «гениальное» решение Вити, которое может привести к оттоку давно работающих профессионалов. Б) текущий менеджмент заслуженно не получил в 2025 году вознаграждение акциями, хотя год назад сумма составила 3.5 млрд рублей! 2) Расходы на рекламу и маркетинг выросли с 6 до 10 млрд рублей, что в первую очередь связано с рекламой любимого продукта Вити Жидкова — «Финуслуг», которые не дают положительного эффекта для компании. Доля расходов на маркетинг к общим доходам выросла за год с 5 до 9%. Наверное, одна из немногих компаний (даже «Позитив» отказался от тусы в Лужниках в 2026 году), которая агрессивно наращивает расходы на маркетинг при нерастущих доходах... — Чистая прибыль и дивиденды. Рост комиссионных доходов не смог компенсировать выпадающие процентные доходы и растущие операционные косты, поэтому чистая прибыль упала с 79 до 59 млрд рублей. Дивиденд за 2025 год ожидаемо составит 19 рублей (11%) при пейауте в 75%, но дивиденд за 2026 год рисуется в районе 15-18 рублей! 📌 Мнение о компании Все результаты за 2025 год в рамках ожиданий. Не жду, что что-то поменяется глобально в 2026 году — рост комиссионных доходов будет компенсировать выпадающие процентные доходы и растущие бесполезные операционные косты => прибыль 2026 года будет на уровне 2025 года. Основная претензия к Витеньке Жидкову заключается в том, что бюджет на неэффективные расходы без отдачи был увеличен при падающих процентных доходах (топ-менеджмент все знал и понимал это при подготовке бюджета в ноябре 2024 года). Интересно, будут ли сделаны выводы в 2026 году? Для сравнения, компания Headhunter урезала расходы на маркетинг в 4 квартале 2025! ‼️ Вывод: экстремум по доходам пройден, менеджмент не нравится, но ценник у компании адекватный. Считаю, что для скучного удержания хорошая акция, а для покупки надо ждать цену в +-150 рублей (без учета дивиденда) или первый приличный отчет хотя бы квартал к кварталу! Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Invest_Palych

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ЯТЭК [анализ] [YAKG]](/uploads/community/6/bce5a7c7-42ab-421e-badb-166e5c40fb57.jpg)

![Аватар сообщества ДЭК [анализ] [DVEC]](/uploads/community/3/f838946a-793a-40e9-970e-2e8e61d8463e.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

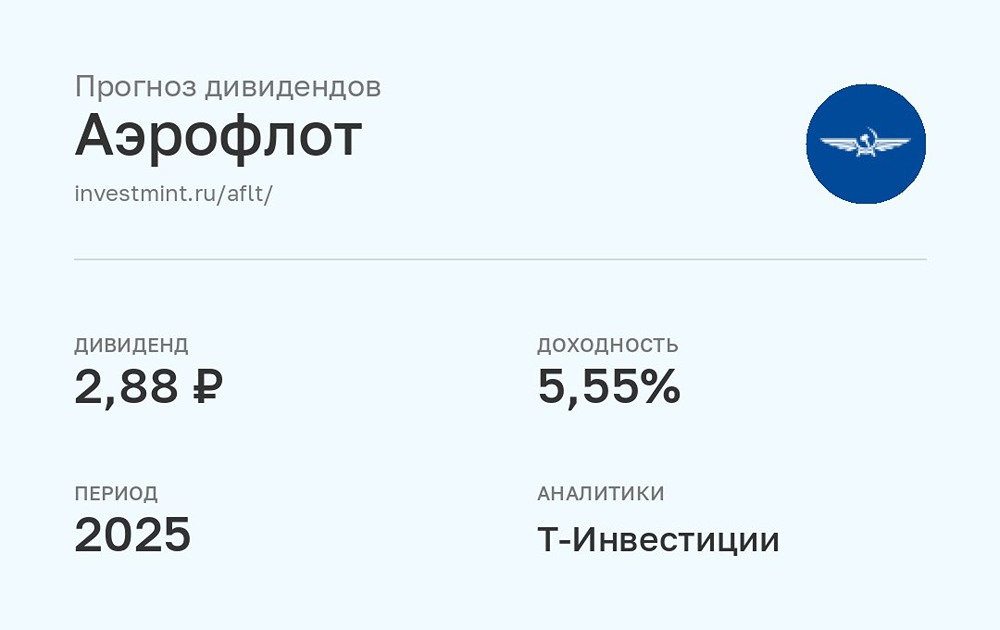

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

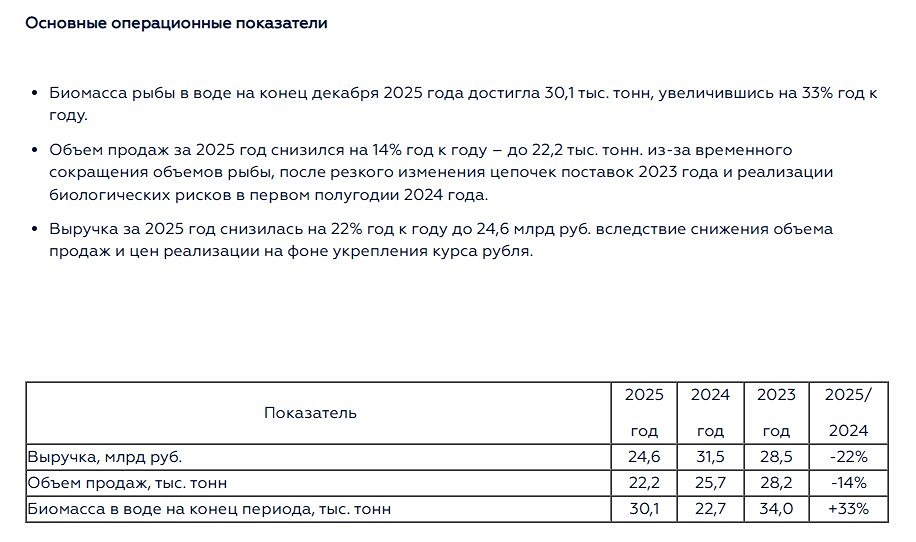

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)