![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

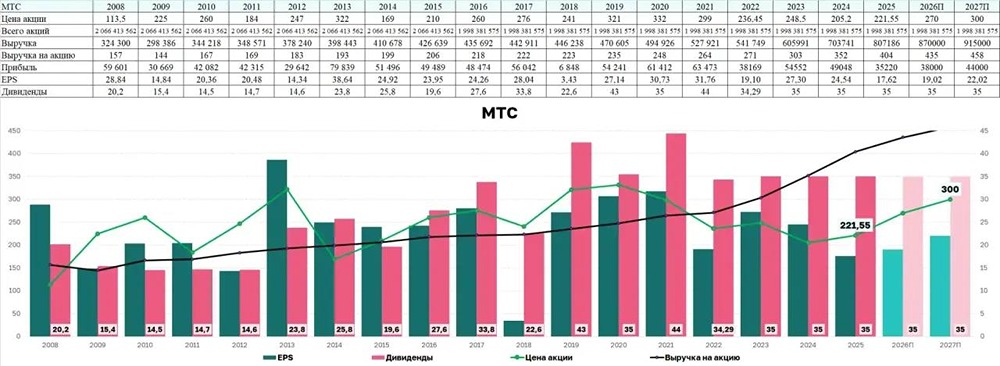

Дивидендная история МТС: что говорят цифры отчета за 2025 год

🔥 ИДЕЯ СРАБОТАЛА, ЗАКРЫВАЮ ЕЩЕ ЧАСТЬ ПОЗИЦИИ ‼️ Новость: МТС опубликовал отчет за 4 квартал 2025 года. Цифры получились неплохими: компания продолжает расти по выручке, операционная прибыль увеличивается, а давление процентных расходов постепенно снижается. ❗️ Выручка в 4 квартале выросла на 16,4% год к году и составила 222,5 млрд руб. Чистая прибыль в 4 квартале составила 21,5 млрд руб., увеличившись по сравнению с прошлым годом. Существенную роль здесь сыграли прочие доходы, которые дали 15,7 млрд руб. против 1,6 млрд годом ранее. OIBDA выросла на 18,9% и достигла 71,8 млрд руб., маржинальность OIBDA по итогу 2025 года оказалась на уровне 2024 года, впервые за несколько лет не показав снижение. Есть шанс, что маржа бизнеса наконец-то стабилизировалась и дальше будет рост денежных потоков. ДОЛГ СОХРАНЯЕТСЯ, НО ДАВЛЕНИЕ СНИЖАЕТСЯ Основной риск для МТС давно известен — долговая нагрузка и высокие процентные расходы, которые съедают почти всю операционную прибыль. Если смотреть на показатель чистый долг / OIBDA, то он находится около 2,2 с учетом аренды и всего 1,6 без аренды, это умеренный уровень. При этом важный момент — у бизнеса, как у любой крупной компании, МНОГО ДОЛГА ПОД ПЛАВАЮЩУЮ СТАВКУ. А те облигации, что под фиксированные ставки, раз в 1–2 года могут снижать % на офертах. На этом фоне процентные расходы начинают постепенно снижаться. ПИК ДОЛГОВОЙ НАГРУЗКИ, СУДЯ ПО ДИНАМИКЕ, ПРОЙДЕН, и по мере снижения ставок давление на прибыль будет уменьшаться. Это напрямую влияет на дивиденды, потому что именно процентные расходы долгое время съедали значительную часть операционной прибыли и МТС вынужден был платить дивиденды в долг. ДЕНЕЖНЫЕ ПОТОКИ Свободный денежный поток телеком-бизнеса остается низким. На горизонте последних 12 месяцев FCF без учета банка составляет около 10,1 млрд руб. против 14 млрд годом ранее. Это все еще немного, учитывая желание платить по 70 млрд руб. дивидендов в год, но важно, что уже в 2026 году FCF вырастет кратно на фоне снижения ставки. С учетом банка FCF вообще отрицательный на 6,5 млрд руб. за год, так как финансовая компания при росте всегда генерирует отрицательный денежный поток, это нормально. ДИВИДЕНДЫ Самое важное для меня в этой идее — стабильные дивиденды. ❗️ Изначально спекулятивная идея открывалась под дивиденды. Компания сохраняет ориентир на выплаты не ниже 35 руб. на акцию, и текущие финансовые показатели позволяют рассчитывать на сохранение этого уровня. Да, ближайшая выплата снова может быть в долг, но теперь бизнес может себе это позволить на фоне улучшения показателей. При текущей цене акций дивидендная доходность получается около 15,4%. Для российского рынка это очень высокий уровень доходности, особенно для крупной стабильной компании из телеком-сектора. [АКЦИЮ ПУБЛИЧНО ПОКУПАЛ ПО 200,5 РУБЛЕЙ ЗА ШТУКУ](https://t.me/profit1/8881) ❗️ После роста часть позиции уже фиксировалась: 1/3 продал через пару дней с прибылью около 4%. Я не ждал больших движений, так как позиция изначально была спекулятивная. Сейчас бумаги находятся примерно на 13,5% выше цены входа, поэтому закрываю еще треть позиции. Последнюю часть позиции продолжаю держать. Причина проста — основной драйвер впереди. Это решение по дивидендам. К отсечке бумага легко может вырасти еще на 5–10%, так как доходность 15,3% в голубой фишке, которая будет наращивать прибыль, это перебор. ❗️ МТС остается классической дивидендной историей. Бизнес будет постепенно расти, но не такими темпами, чтобы держать бумагу годами. В таких идеях я готов участвовать спекулятивно, жду утверждения дивидендов и ближе к лету продаю дороже, такой план. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

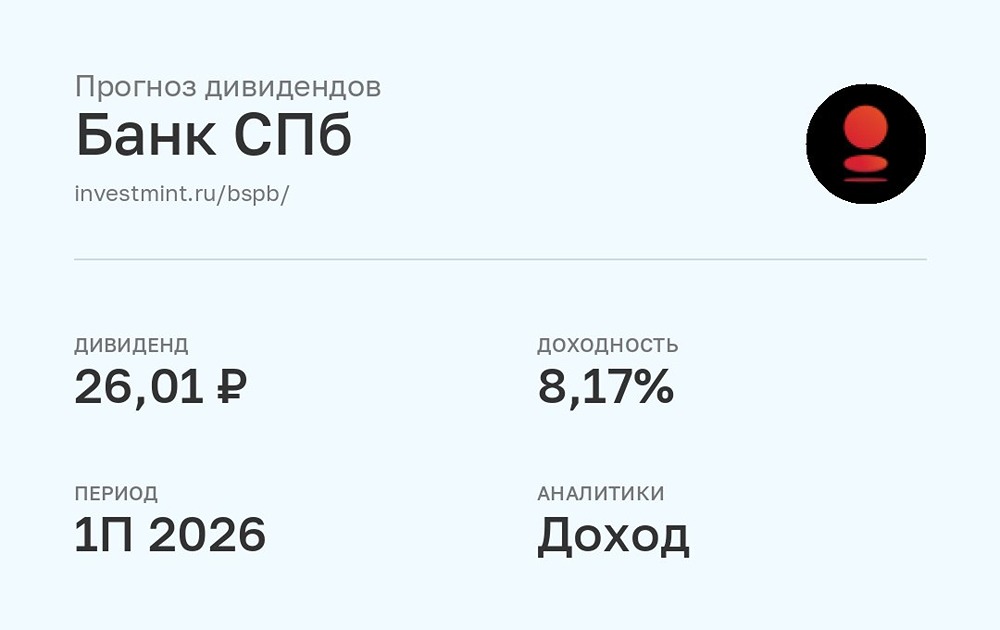

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

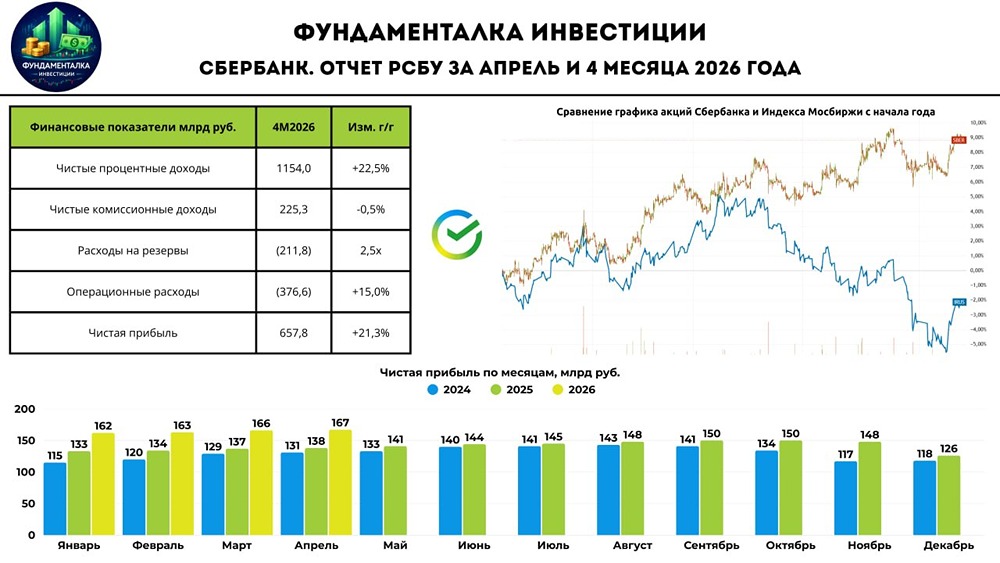

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

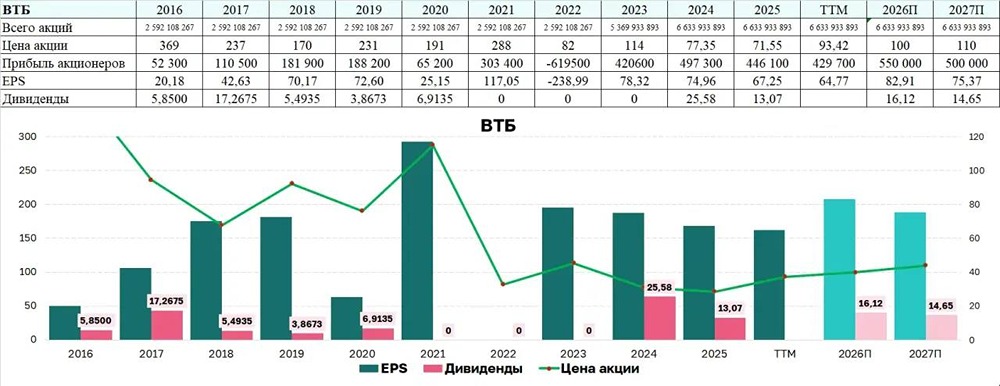

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

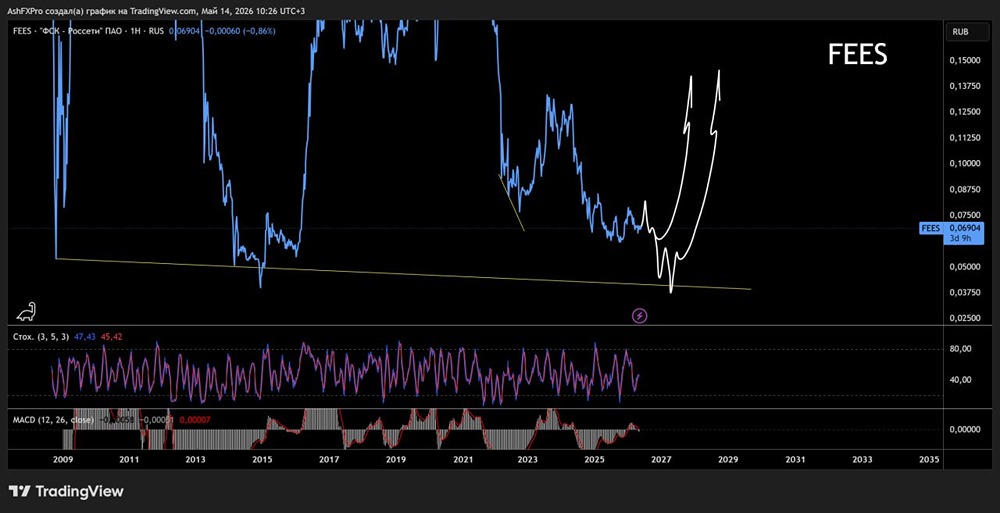

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)