![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

Банк СПБ [анализ] [BSPB]

АНАЛИЗ АКЦИЙ РОССИИ

Акции Банк Санкт-Петербург: технический анализ против фундаментальных рисков

Технический анализ На дневном таймфрейме актив формирует фигуру ПГИП, которая обычно предвещает рост цены. Сейчас актив строит правое плечо. Если фигура подтвердится, цена может подняться до 391.43. Фундаментальный анализ ⚠️ Ключевые риски: 1. Снижение чистой прибыли: За 9 месяцев 2025 года чистая прибыль упала на 11% до 33,4 млрд рублей из-за роста резервов под потери в три раза (13,8 млрд рублей). 2. Снижение процентной маржи: Высокие ставки остались в прошлом. Падение ключевой ставки негативно влияет на процентные доходы, особенно для банка, ориентированного на кредиты с плавающей ставкой. Чистый процентный доход за 4 квартал снизился на 12%. 3. Слабые результаты 4 квартала: Чистая прибыль за 4 квартал 2025 года упала на 41,4%. 4. Риск нерезидентов: Более 20% уставного капитала принадлежит институциональным нерезидентам, что создает неопределенность. 5. Снижение нормы дивидендов: Банк временно сократил долю прибыли на дивиденды с 50% до 30%, отдав приоритет устойчивости баланса. ⚡️ Потенциал: Недорогая оценка: Акции недооценены на 16% по сравнению со справедливой ценой. Рост бизнеса: Банк поднялся в отраслевых рейтингах: 15 место по активам и 13 место по чистой прибыли. Чистые процентные доходы за 9 месяцев 2025 года выросли на 15,4% до 59,1 млрд рублей. Программа байбэка: Выкуп акций на 5 млрд рублей (до 20 мая 2026 года) с последующим погашением поддержит котировки. Дивидендная доходность: При возврате к распределению 50% прибыли ожидаемая доходность за 2026 год составит 13–14,5%. По итогам 2024 года доходность по обыкновенным акциям была 14,3%. Последние выплаты за 2 квартал 2025 года составили 16,61 руб. на акцию. Историческая доходность: За 10 лет акции принесли 893% общей доходности (25,8% годовых) с учетом дивидендов. Мнение: Нейтрально. Банк качественный и недорогой, но явных драйверов для роста пока нет. Финансовые рекорды остались в 2024 году. Основной интерес — дивиденды (13–14,5%) и поддержка от байбэка. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Kvartira_na_TaIti*

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

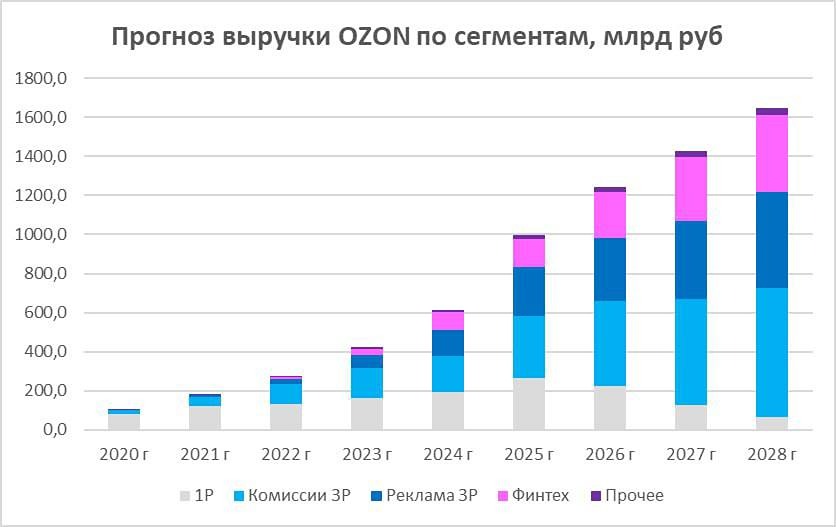

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

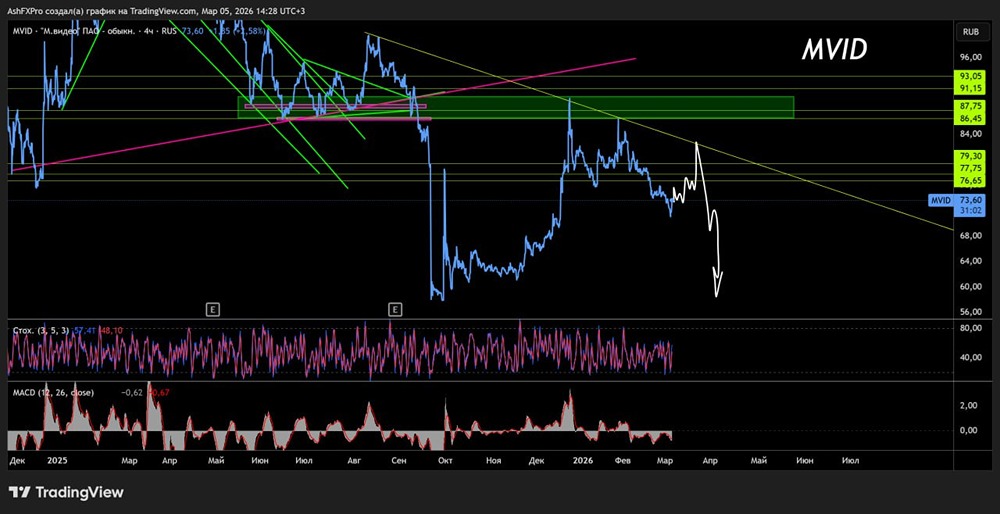

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

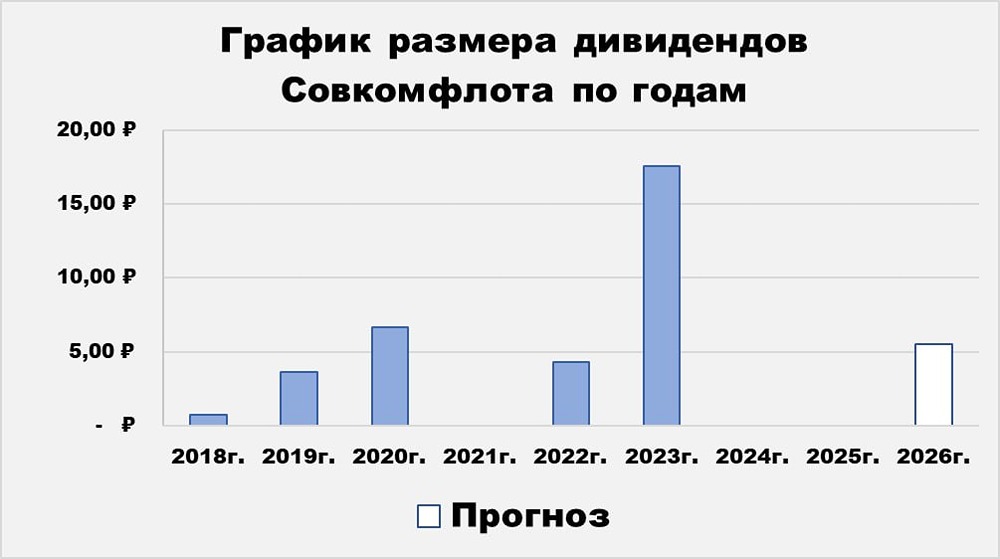

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)