![Аватар сообщества ДИАСОФТ: АНАЛИЗ [DIAS]](/uploads/community/4/c31537d8-3984-4d7d-86fc-1223158bf97a.jpg)

Акции Диасофт: анализ слабых сторон отчета за 9 месяцев 2025

Диасофт отчитался за 9 месяцев 2025 года: маржа под давлением, дивиденды остаются Компания Диасофт опубликовала предварительные результаты за 9 месяцев 2025 финансового года. Для корректного сравнения следует учитывать, что финансовый год у Диасофта сдвинут, поэтому лучше сравнивать показатели с аналогичным периодом прошлого года. Основные результаты: - Выручка: 8,2 млрд рублей (+1,2% г/г) - Законтрактованная выручка: 22,7 млрд рублей (+5,6% г/г) - EBITDA: 2,6 млрд рублей (-16,1% г/г) - Рентабельность по EBITDA: 31,7% (-7 п.п.) - EBITDAC: 1,6 млрд рублей (-24,8% г/г) - Чистая прибыль: 2,0 млрд рублей (-28,6% г/г) - Расходы на разработку: 1,0 млрд рублей Анализ результатов: Сравнивая с показателями за 9 месяцев прошлого года, видно, что выручка стагнирует, EBITDA снизилась, а рентабельность по EBITDA сократилась с 38,7% до 31,7%. Это указывает на замедление финансовых результатов. Учитывая высокую долю выручки от постоянных клиентов, можно предположить отток клиентов или их переход в более дешевый ценовой сегмент. Цены на продукты Диасофта, вероятно, росли быстрее, чем на 1,2%, что свидетельствует о негативной тенденции в количестве проданных лицензий или замене дорогих лицензий более дешевыми продуктами. Относительно сектора, результаты Диасофта выглядят слабее по сравнению с другими компаниями. Наиболее сильными выглядят Позитив, Астра и Софтлайн. Диасофт выделяется устойчивым финансовым положением, но в текущих условиях это слабое утешение. Компания активно инвестирует в расширение продуктовой линейки, включая low-code, ERP, DevOps и решения для импортозамещения. Расходы на разработку за 9 месяцев 2025 года составили 1 млрд рублей (+2,9% г/г). Однако пока эти инвестиции не приносят ощутимого эффекта в финансовых результатах. Развитие идет за счет текущей рентабельности. Законтрактованная выручка показывает умеренный позитив. Она была примерно такой же и год назад, что говорит о стабильности ядра клиентов. Однако рост законтрактованной выручки составил всего +5,6% г/г, что указывает на проблемы с привлечением новых клиентов. Кроме того, крупные проекты часто переносятся между периодами, что может привести к невыполнению даже сокращенного гайденса по росту выручки на 2025 год. Первоначально Диасофт прогнозировал рост выручки до 11,0-11,2 млрд рублей и EBITDA до 3,5-3,7 млрд рублей, но позднее скорректировал прогноз до 10,5 млрд рублей по выручке. Дивиденды остаются щедрым утешением для сектора. По итогам 3 квартала рекомендовано выплатить дивиденды в размере 1,071 млрд рублей или 102 руб. на акцию. Однако выплата дивидендов вызывает вопросы о достаточности денежного потока для масштабирования бизнеса и инвестиций в разработку. Ранее компания рассматривала допэмиссию как источник финансирования роста, что может указывать на нарушение баланса между дивидендами и будущим ростом. В целом, отчет выглядит слабым. Компания прибыльна и имеет низкую долговую нагрузку, но выручка не растет, EBITDA стагнирует, маржа снижается, а достижение гайденса по выручке вызывает вопросы. С учетом опубликованной отчетности, таргет по акциям Диасофта был пересмотрен до 2500 рублей за акцию на горизонте года. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: [Investillion - про инвестиции](https://t.me/Investillion)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

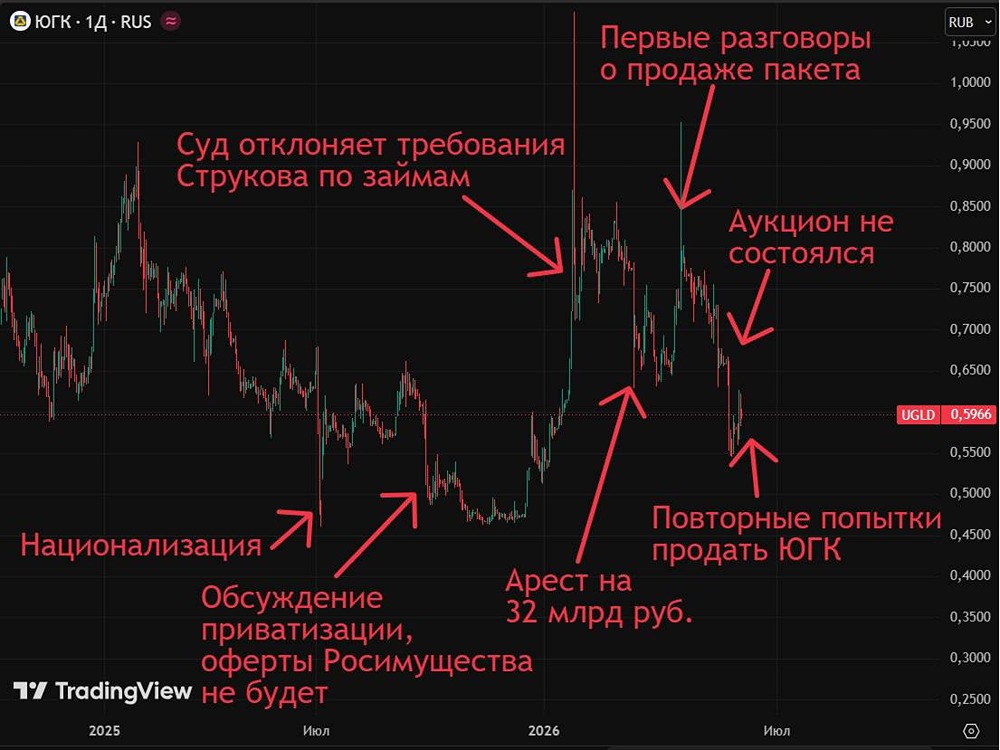

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

![Аватар сообщества ПРОМОМЕД: АНАЛИЗ [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества ПАЗ: АНАЛИЗ [PAZA]](/uploads/community/7/f3676575-ad4f-42cf-8143-fce5c50d28a7.jpg)