![Аватар сообщества ЭЛЕМЕНТ [анализ] [ELMT]](/uploads/community/7/ec3043c4-53ca-4da8-9e83-624d31ecbda0.jpg)

ЭЛЕМЕНТ [анализ] [ELMT]

АНАЛИЗ АКЦИЙ РФ

Сделка века: почему Сбер купил долю в Элементе

Сбер купил ГК «Элемент»: ждать ли делистинга? Горячая новость прошлой недели о покупке Сбером у АФК «Система» доли в ГК «Элемент» не прошла для меня незамеченной, но для комментария по ней мне немного не хватало понимания судьбы самого ГК «Элемент». А для этого нужны были комментарии Сбера. Но вот прошла неделя, комментариев особо не появилось, а прокомментировать эту историю, на мой взгляд, все-таки надо. Параметры сделки: • Сбер приобрел 41,9% акций ПАО «Элемент» • Основной пакет (37,6% акций) выкуплен у АФК «Система» • Остальное (4,3% акций) выкуплено у миноритариев • Сумма сделки — 27 млрд рублей • В результате сделки Элементом теперь владеют Сбер с долей 41,9%, Ростех с долей 41,66% и еще 16,44% акций Элемента осталось у миноритариев Практически одновременно с новостью о сделке появилась информация о создании «Объединённой микроэлектронной компании» с бюджетом в 1 трлн рублей до 2030 года. 750 млрд — из бюджета, 250 млрд, по данным CNews, должен предоставить именно Сбер. Покупка Элемента выглядит как первый, инфраструктурный шаг в этой масштабной программе. Сам Сбер комментировал сделку с точки зрения того, что у них внутри банка есть большой внутренний спрос на микроэлектронику: банковские карты (производство которых — одна из специализаций «Микрона», входящего в Элемент), оборудование для офисов и дата-центров и так далее. Контроль над цепочкой поставки чипов снижает риски и, потенциально, себестоимость. Плюс Сбер получает возможность работать над решениями для собственных ИИ-сервисов, которые во многом зависят от импортных чипов. Что это значит для участников сделки? ★ Для Сбербанка: • Банк укрепляет позиции не как финансовая, а как технологическая корпорация. • Новый источник долгосрочных доходов в перспективном, хоть и капиталоемком, секторе. • Риски: огромные инвестиционные потребности. Технологии Элемента (топология 28-65 нм) серьезно отстают от мировых (3-5 нм). Догонять будет крайне дорого. Прямой финансовый эффект для акционеров Сбера в ближайшие годы будет, скорее, негативным из-за затрат. ★ Для АФК «Система»: • Получение ликвидности (27 млрд руб.) для снижения своей огромной долговой нагрузки. • Нейтрально для котировок: доля в Элементе у Системы была неконтролирующей, и Элемент не консолидировался в отчетности АФК. ★ Для миноритариев Элемента: • Неопределенное будущее. Сбер объявил о намерении направить обязательное предложение (оферту) по цене не ниже 0,1372 руб. Это выше текущих котировок, но сильно ниже цены IPO 2024 года и сильно ниже [справедливой цены](https://t.me/Investillion/1489) акций Элемента на горизонте года. Все же с учетом того, что это идет под новый технологический кластер, долгосрочно в Элементе, на мой взгляд, есть идея под восстановление темпов роста на оживлении экономики и под то, что их сейчас будут усиленно развивать для решения задачи технологического суверенитета. Но эта идея теперь под большим вопросом. • Риск делистинга. После выкупа акций по оферте свободный float сократится до минимума. Дальнейшая судьба листинга туманна, особенно с учетом того, что в первых [сообщениях](https://www.rbc.ru/quote/news/article/696e79ba9a794720b52bfbae) о сделке указывалось, что «ПАО «Элемент» будет расформировано, а функции управляющей компании перейдут к структуре Сбербанка». Может ли Сбер принять решение о делистинге с учетом того, что сейчас у них 41,9% акций? Гипотетически да. Объявляем цену выкупа процентов на 15 выше рыночной, и я не сомневаюсь, что им очень существенную часть free-float по оферте с удовольствием сдадут. И наличие Ростеха в капитале в этом случае вряд ли будет существенной помехой. Выгодно ли это им? Скорее нейтрально, потому что выгоды от публичного статуса дочки в случае со Сбером и с их возможностями не очень очевидны. Поэтому я бы сказала, что для Элемента уход с биржи на горизонте ближайшего года — это вполне вероятный сценарий. Да, при принятии решения о делистинге там будет еще одна оферта, поэтому не то чтобы было строго обязательно принимать участие в текущей оферте Сбера. Но цена второй оферты будет зависеть от будущей динамики котировок акций Элемента, и необязательно, что она будет выше или равна текущим ценам. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/element_analytics Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: [Investillion - про инвестиции](Сделка века: почему Сбер купил долю в Элементе)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

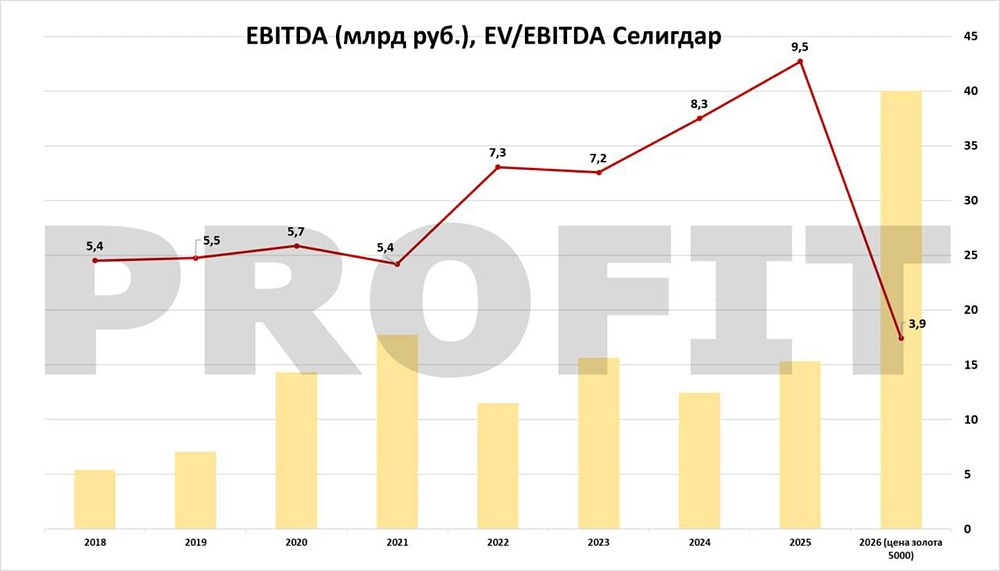

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР