![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

СЕЛИГДАР [анализ] [SELG]

АНАЛИЗ АКЦИЙ РОССИИ

Разбор Селигдара: почему это самый рискованный актив сектора?

Селигдар: самый сложный актив в секторе Селигдар выделяется среди других компаний сектора своей многогранностью и сложной структурой. Это единственная компания, где золото сочетается с цветными металлами, крупными проектами роста, высокой долговой нагрузкой и запутанной корпоративной историей. Операционные результаты Селигдара стабильны и показывают постепенный рост добычи золота. Производство LTM в 2024–2025 годах приближается к историческим максимумам, и даже без учёта новых проектов компания добывает около 8 тонн золота в год. К 2030 году планируется значительно увеличить добычу за счёт проектов роста. Формально цель — 20 тонн золота к концу десятилетия, что эквивалентно росту в 2,5 раза от текущего уровня. Одним из ключевых драйверов роста на 2026 год станет проект Хвойное, введённый в эксплуатацию летом 2025 года. Он должен увеличить производство на 2,5 тонны в год. Однако проект Кючус вызывает больше вопросов. Это не просто месторождение, а инфраструктурная задача: посреди золоторудного участка протекает река. Есть риск, что проект не удастся реализовать, а если и удастся, добыча будет очень дорогой. Второй вектор развития — цветные металлы через Русолово. Компания планирует увеличить производство олова с текущих 2,5–3 тысяч тонн до 16 тысяч тонн, а также расширить медный сегмент. Однако олово и медь остаются проблемными направлениями для группы. Русолово в течение 2015–2024 годов практически всегда показывало убытки и только в 2021 году вышла в плюс. На длинном горизонте бизнес не доказал свою устойчивость, и менеджмент, наращивая этот сегмент, сталкивается с трудностями. Возникает вопрос: кому продавать такое количество олова? На рынке капитала Селигдар выделяется своей высокой долговой нагрузкой. Компания, как утверждается в презентации, является инноватором рынка долга. Она выпустила золотые и серебряные облигации перед началом роста цен на золото. Заняли 6,6 тонн золота, которые должны вернуть по текущей цене. Цена выросла более чем в два раза, что привело к увеличению номинала долга и процентных расходов. Можно отметить, что выручка и EBITDA растут на фоне роста золота. Золотые облигации не угрожают бизнесу, но на растущем цикле золота они частично забирают прибыль за счёт курсовых переоценок. Селигдар планирует выйти на уровень добычи в 10 тонн в год в 2026 году, но дальнейшее развитие остаётся под вопросом из-за высоких рисков. Даже в 2026 году, при текущей цене золота, EBITDA покажет значительный рост. Однако прибыль может не расти так очевидно из-за увеличения процентных расходов и непредсказуемости курсовых переоценок. Себестоимость также высока, что делает компанию чувствительной к росту цен на золото. Форвардный мультипликатор 2026 года показывает значительное снижение, намекая на возможный рост. Однако для оценки используется EV/EBITDA, так как P/E не отражает реальную ситуацию из-за курсовых переоценок. Это история с большим потенциалом, но высокими рисками. У меня ощущение, что сектор проклят. Сначала банкротство Петропавловска, где многие миноры потеряли деньги, потом переезд Полиметалла, выкуп Полюса «у своих», отъём ЮГК, неудачный хедж у Селигдара. Рисков очень много: • Дополнительные налоги • Перенос сроков запуска новых проектов и рост капитальных затрат • Рост себестоимости • Возможные проблемы с минорами, например, через национализацию. Даже без учёта всех этих факторов, я не готов заходить в сектор на пике цикла. Это как покупка металлургов или нефтяников в 2024 году, когда цены на сталь и нефть были на максимумах. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/seligdar_analytics Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

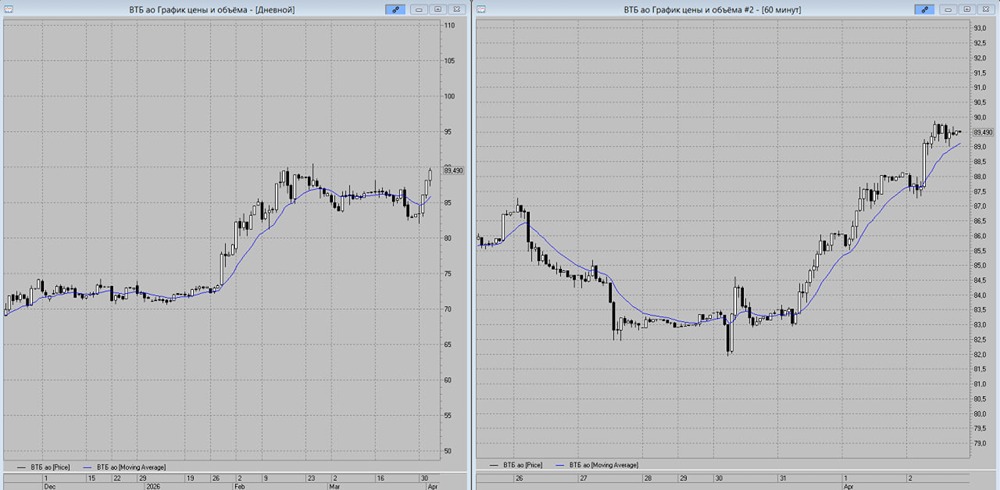

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

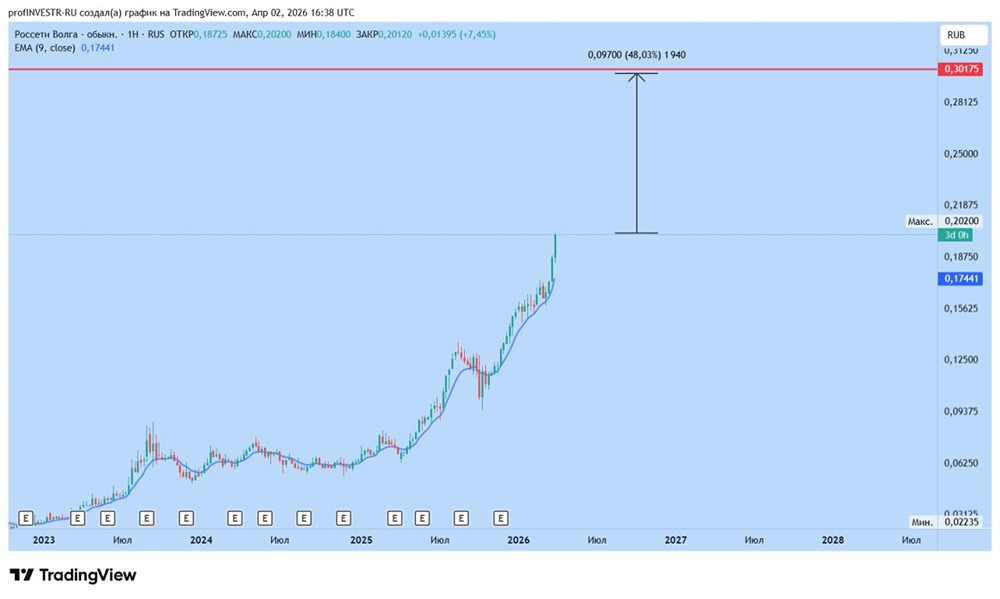

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

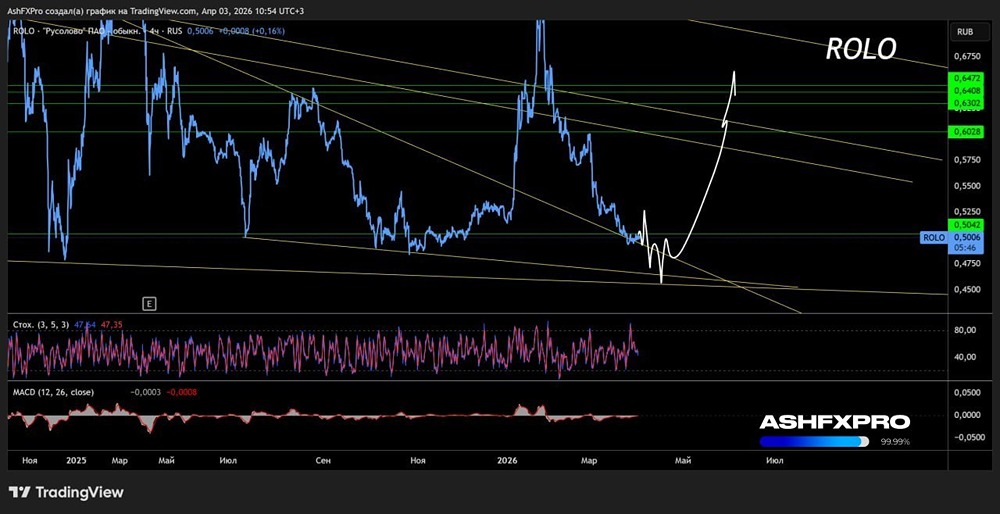

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ОАК [анализ] [UNAC]](/uploads/community/3/4224bcfe-ecdc-4231-bc48-c8616956936e.jpg)

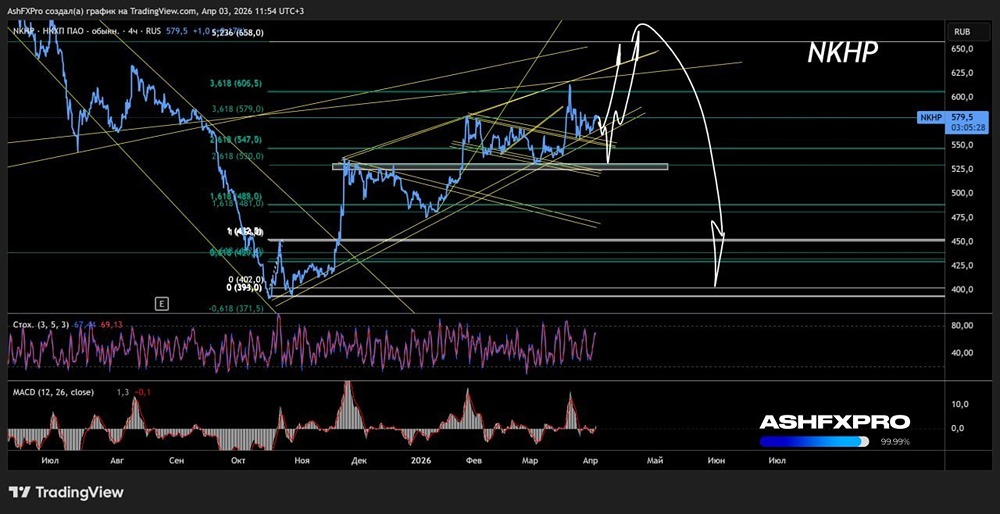

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества ЧМК [анализ] [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР