![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

ЮГК [анализ] [UGLD]

АНАЛИЗ АКЦИЙ РФ

Разбор ЮГК: почему акции торгуются с дисконтом?

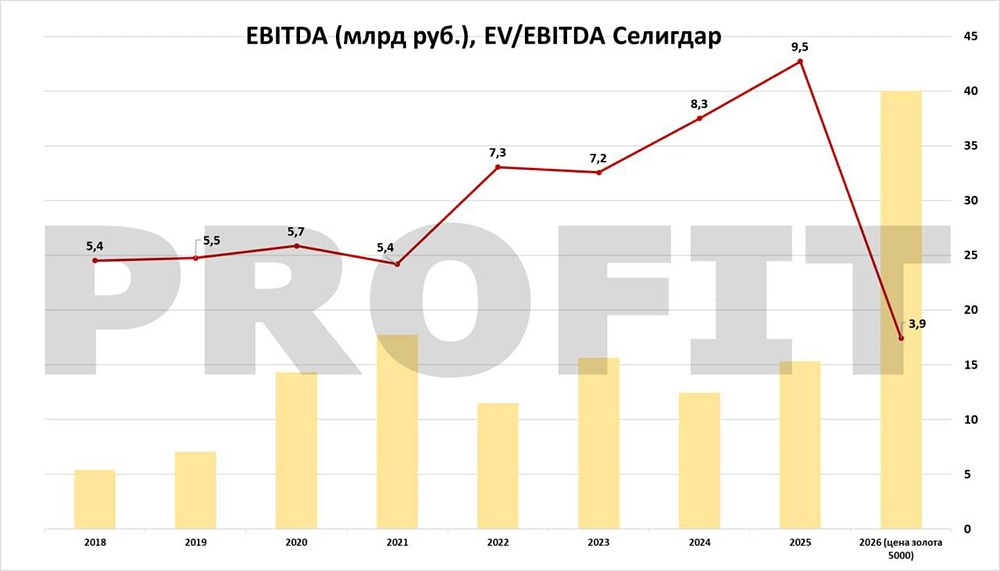

ЮГК: потенциал роста или рискованная инвестиция? ЮГК — второй по величине публичный золотодобытчик в России. Компания чувствительна к ценам на золото из-за высокой себестоимости и капиталоемкости. После IPO она не достигла поставленных целей. В отличие от «Полюса», у ЮГК выше операционные затраты, что делает компанию более уязвимой к колебаниям цен на золото. Однако при высоких ценах на металл это преимущество, так как операционная прибыль увеличивается. Изначально ЮГК позиционировалась как история роста. Но компания столкнулась с постоянными проблемами: остановками добычи, экологическими инцидентами. В результате производство золота снизилось, а затем компанию изъяли в пользу государства и сейчас ищут нового владельца. После перехода компании в другие руки могут исчезнуть основные регуляторные барьеры, и добыча наконец-то начнёт расти. Однако остаются значительные риски. Остановка добычи была неслучайной, и в компании, вероятно, накопились нарушения, требующие исправлений и капиталовложений. Кроме того, мы не можем быть уверены в стопроцентном выполнении заявленных целей по добыче. Формальный прогноз на 2026 год предполагает сильный рост на фоне высоких цен на золото и увеличения добычи более чем на 20% по сравнению с предыдущим годом. Вопрос в том, насколько реалистично выполнение этого плана. При старых планах ЮГК должна была выйти на уровень производства около 20–25 тонн к концу десятилетия, что почти удвоило бы добычу. Появился новый корпоративный риск. Государство не планирует быть долгосрочным владельцем актива и ищет покупателя. Это ключевой фактор: неизвестно, кто станет новым собственником и как он будет взаимодействовать с миноритарными акционерами. Эта неопределённость объясняет текущий дисконт в акциях компании. Моделирование 2026 года с ценой золота 5000 долларов за унцию и ростом производства показывает резкий рост выручки и прибыли, а также очень низкий прогнозный P/E, который будет значительно ниже, чем у «Полюса». Основная идея: ЮГК — аутсайдер сектора с максимальной чувствительностью к ценам на золото, но с множеством допущений и рисков. В итоге это интересная история для рискованных инвесторов. Здесь по сути лотерея: от её исхода будет зависеть цена актива в будущем. Но при благоприятном исходе цена может вырасти в 2–3 раза за 1–2 года. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/umg_news Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: PROFIT

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЭЛЕМЕНТ [анализ] [ELMT]](/uploads/community/7/ec3043c4-53ca-4da8-9e83-624d31ecbda0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР