![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

ПОЛЮС [анализ] [PLZL]

АНАЛИЗ АКЦИЙ РФ

Сухой Лог и будущее Полюса: что ждёт крупнейшего производителя золота?

Полюс: перспективы роста в золотодобывающей отрасли «Полюс» — крупнейший производитель золота в России и один из десяти ведущих в мире. Компания известна своей эффективностью и уникальной ресурсной базой. Себестоимость «Полюса» остаётся одной из самых низких в мире, но расходы растут. В первом полугодии 2025 года TCC увеличилась до 653 долларов, что вдвое больше, чем годом ранее. Это связано с уменьшением содержания золота в руде и инфляцией. ПРОИЗВОДСТВО ПОЛЮСА НЕ РАСТЁТ После пика в 2019 году добыча компании стабилизировалась. В 2023 и 2024 годах было произведено около 2,9–3,0 млн унций золота, а прогноз на 2025 год — около 2,55 млн унций. Руководство компании не ожидает значительного роста добычи до 2027 года. Ключевой фактор себестоимости в золотодобыче — содержание золота в руде. С 2017 года этот показатель у «Полюса» снижается. В первом полугодии 2025 года он упал до 1,2 г/т по сравнению с 1,76 годом ранее. Компания перерабатывает самые богатые руды, но не вся добытая руда идёт в переработку. «Олимпиада» — главный актив компании «Олимпиада» обеспечивает около половины добычи «Полюса». У компании есть и другие перспективные проекты, которые помогут компенсировать снижение содержания золота на текущих активах. Сухой Лог — крупнейший неосвоенный проект Сухой Лог — крупнейший золотой проект в отрасли с запасами 43,5 млн унций. При производительности 34 млн тонн руды в год и ожидаемом среднем производстве 2,3–2,8 млн унций, этот проект сопоставим с текущей добычей всей группы. Средние содержания золота на Сухо Логе выше, чем на «Олимпиаде». Формально проект способен увеличить добычу группы более чем на 70%, но на практике прирост будет ниже из-за старения «Олимпиады». Добыча уже ведётся, но выход на проектную мощность ожидается после 2030 года. CAPEX оценивается в 6 млрд долларов, а проект предусматривает льготы по НДПИ и налогу на прибыль. Чульбаткан и Чёртово корыто — дополнительные точки роста У компании есть ещё два проекта меньшего масштаба — Чульбаткан и Чёртово корыто. Каждый из них даст около 0,3 млн унций золота в год и потребует CAPEX в размере 0,6–1,0 млрд долларов. Ожидаемый ввод в эксплуатацию — 2029–2030 годы. Потенциал роста при текущих ценах на золото При цене золота около 5000 долларов за унцию выручка «Полюса» в 2026 году может превысить 1,2 трлн рублей, а оценка P/E составит около 6–7. Текущие цены золота уже заложены в стоимость компании, но проекты роста ещё не реализованы. Если «Полюс» сможет достичь целевого уровня добычи в 6 млн унций золота к 2030 году, это будет означать двукратный рост производства. Однако запуск Сухого Лога откладывается уже несколько лет, поэтому на него пока нельзя рассчитывать. Неопределённости На перспективы компании влияют цены на золото, возможные задержки проектов, снижение добычи на текущих месторождениях и рост себестоимости. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/polyus_analytics Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: PROFIT

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

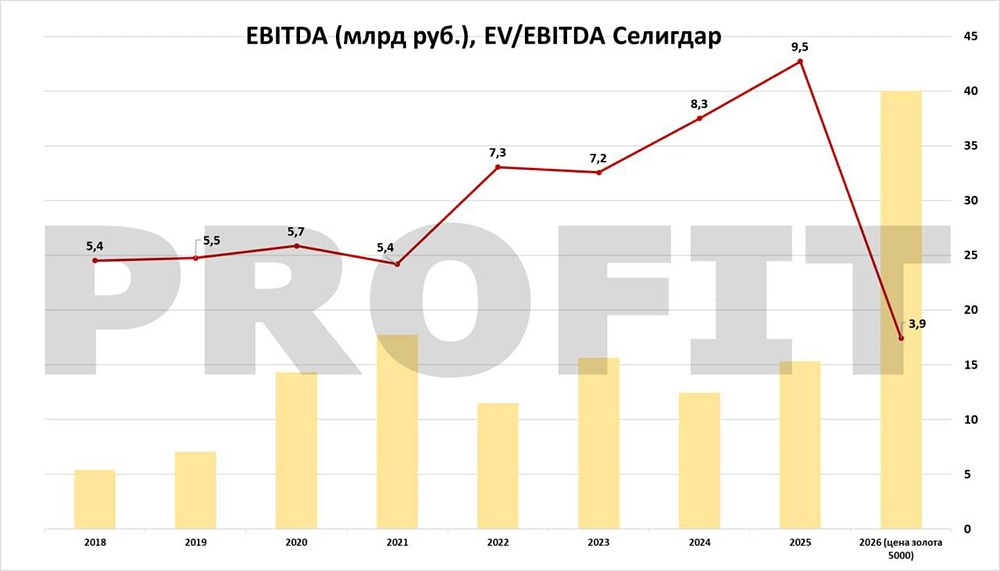

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЭЛЕМЕНТ [анализ] [ELMT]](/uploads/community/7/ec3043c4-53ca-4da8-9e83-624d31ecbda0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР