![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

НОРНИКЕЛЬ [анализ] [GMKN]

АНАЛИЗ АКЦИЙ РФ

Прогноз Норильского никеля на 2026: что ждет добычу металлов?

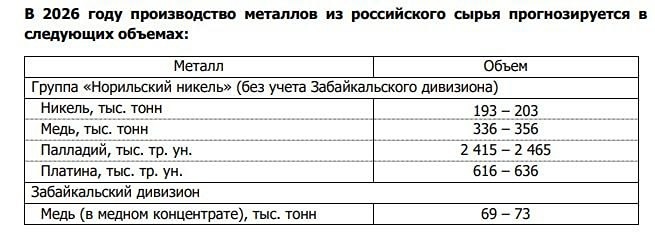

Производственный отчёт «Норильского никеля» Компания отчиталась за 2025 год по производственным показателям, которые дают первые оценки года. «Норильский никель» производит широкий спектр металлов, включая палладий, никель, платину, кобальт, медь, родий, серебро, золото, иридий, рутений и селен. Однако большинство из них не имеют значительной доли в выручке. В основном это сопутствующие продукты при добыче основных металлов. Основные направления компании сосредоточены на никеле, меди, палладии и платине, которые вместе составляют около 80% выручки. Основные производственные показатели за 2025 год: - Никель: 198,5 тыс. тонн (-3% г/г). - Медь: 425,3 тыс. тонн (-2% г/г). - Палладий: 2715 тыс. тройских унций (-1% г/г). - Платина: 667 тыс. тройских унций (0% г/г). Снижение показателей добычи связано с ухудшением содержания металлов в руде и инвестициями в модернизацию технологических процессов. Компания ранее предупреждала инвесторов о возможном снижении уровня добычи, поэтому текущий отчёт не стал сюрпризом. В настоящее время компания работает над освоением новых участков, включая Октябрьское месторождение (дополнительные объёмы меди) и Забайкальский дивизион (золото). Кроме отчёта за 2025 год, компания представила прогноз на 2026 год, который также предполагает снижение объёмов добычи: - Никель: 193–203 тыс. тонн (снижение на 0% по сравнению с 2025 годом). - Медь: 336–356 тыс. тонн (снижение на -2,5% по сравнению с 2025 годом). - Палладий: 2415 тыс. тройских унций (снижение на -11,4% по сравнению с 2025 годом). - Платина: 616–636 тыс. тройских унций (снижение на -6,1% по сравнению с 2025 годом). Несмотря на снижение объёмов, компании необходимо продолжать инвестировать в поддержание уровня добычи. Финансовый отчёт компании также представляет интерес, хотя он может разочаровать инвесторов. Быстрого улучшения финансового положения не ожидается, но будет явное улучшение показателей выручки и прибыли. Потенциально могут быть увеличены дивиденды, но по сравнению с предыдущим ростом акций, это может вызвать лёгкое разочарование. ГМК демонстрирует лучший рост на рынке, и этот рост обоснован, так как рынок наконец заметил изменения в производстве металлов. Однако, как это часто бывает, изменения замечаются поздно. В заключение, отчёт компании ожидаем. В четвёртом квартале начали выравниваться показатели добычи, но это было известно заранее. 2026 год также будет непростым для добычи, но финансовый результат начнёт улучшаться. Значительное улучшение финансовых показателей ожидается к концу 2026 — началу 2027 года. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/nornikel_analytics Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: Станислав Станишевский

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЭЛЕМЕНТ [анализ] [ELMT]](/uploads/community/7/ec3043c4-53ca-4da8-9e83-624d31ecbda0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР