![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

РУСГИДРО [анализ] [HYDR]

АНАЛИЗ АКЦИЙ РФ

Долговой кризис РусГидро: что скрывается за ростом акций?

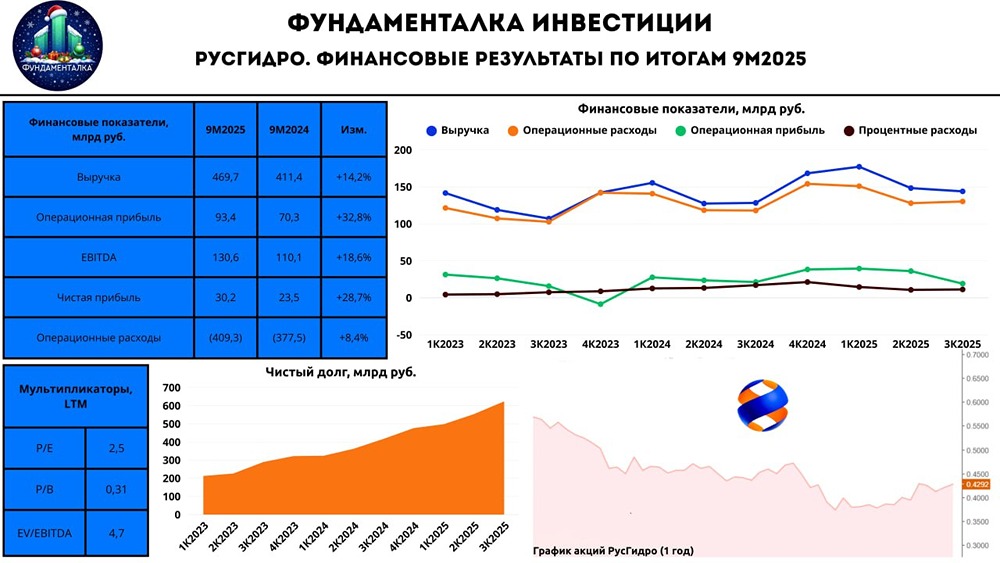

Русгидро: долги растут, перспективы неясны Привет, друзья! Начинаем новую неделю с анализа результатов за 9 месяцев 2025 года ещё одного аутсайдера в рейтинге долговой нагрузки — крупнейшего российского электроэнергетического холдинга Русгидро. В последний раз мы рассматривали компанию около года назад. Посмотрим, что изменилось: - Выручка: 469,7 млрд руб. (+14,2% г/г). - EBITDA: 130,6 млрд руб. (+18,6% г/г). - Чистая прибыль: 30,2 млрд руб. (+28,7% г/г). Выручка компании выросла на 14,2% до 469,7 млрд рублей благодаря увеличению объёмов и стоимости продажи электроэнергии. EBITDA поднялась на 18,6% до 130,6 млрд рублей, а чистая прибыль увеличилась на 28,7% до 30,2 млрд рублей. Операционная рентабельность выросла с 17,1% до 19,9%, а операционная прибыль — на 32,8% до 93,4 млрд рублей. Однако чистая задолженность компании на конец 9 месяцев 2025 года достигла 623,1 млрд рублей, что при соотношении ND/EBITDA в 3,6 раза делает её весьма уязвимой. Общий долг вырос до 730,3 млрд рублей. Большая часть доходов уходит на погашение долга и реализацию масштабной инвестиционной программы. Инвестиционная программа Русгидро до 2029 года составляет около 1,13 трлн рублей. Операционные расходы выросли с 377 млрд до 409,3 млрд рублей, а процентные расходы — более чем вдвое до 88,6 млрд рублей. Капитальные затраты составили 153,6 млрд рублей. Все эти факторы негативно повлияли на свободный денежный поток (FCF), который за 9 месяцев 2025 года составил -132 млрд рублей. Дивидендный мораторий В сентябре прошлого года Русгидро ввела мораторий на выплату дивидендов до 2029 года для погашения долгов и финансирования инвестиционной программы. Гарантий отмены моратория после 2029 года нет. Последний раз компания выплачивала дивиденды в 2022 году с доходностью 6%. Итог Акции Русгидро выросли более чем на 7% за последний месяц на фоне новостей о возможном увеличении выручки от продажи электроэнергии на Дальнем Востоке с 2026 по 2030 год на 145 млрд рублей. Это связано с переходом на рыночное ценообразование. Также финансовые результаты компании улучшаются благодаря смягчению денежно-кредитной политики и повышению тарифов. Однако рост акций выглядит необоснованным. Несмотря на улучшение ключевых финансовых показателей, у компании остаётся высокий процентный долг в 730 млрд рублей. Значительная часть доходов идёт на его обслуживание, а дивиденды отсутствуют. Это делает Русгидро компанией с долгами и перспективой дополнительной эмиссии акций. Как и год назад, это рискованная история. Рекомендую держаться от неё подальше. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/rushidro_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка | Инвестиции, акции, криптовалюты

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ЭЛЕМЕНТ [анализ] [ELMT]](/uploads/community/7/ec3043c4-53ca-4da8-9e83-624d31ecbda0.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР