![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

НОВАБЕВ [анализ] [BELU]

АНАЛИЗ АКЦИЙ РОССИИ

Алкогольный гигант России: стоит ли инвестировать в акции НоваБев в 2026 году?

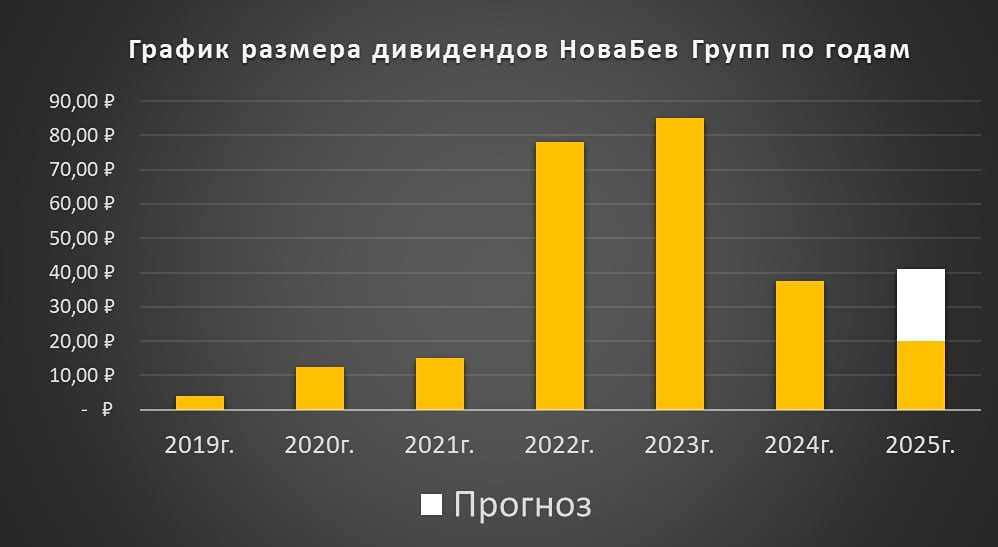

НоваБев Групп: анализ потенциала роста и дивидендной политики НоваБев Групп (Белуга) — крупнейший производитель алкоголя в России и один из главных импортёров спиртных напитков. Финансовые показатели Выручка: - 2021: 74,9 млрд ₽ (+18,3% г/г) - 2022: 97,3 млрд ₽ (+29,9% г/г) - 2023: 116,9 млрд ₽ (+20,1% г/г) - 2024: 135,5 млрд ₽ (+15,9% г/г) - 1П 2025: 69,2 млрд ₽ (+21% г/г) Чистая прибыль: - 2021: 3,8 млрд ₽ (+52% г/г) - 2022: 8,4 млрд ₽ (+121,1% г/г) - 2023: 8,06 млрд ₽ (-4,1% г/г) - 2024: 4,6 млрд ₽ (-42,9% г/г) - 1П 2025: 2,1 млрд ₽ (+4,2% г/г) Мультипликаторы: - P/E: 11,6 (среднее 8,8) - EV/EBITDA: 3,23 (среднее 3,84) - P/S: 0,36 (среднее 0,33) - ROE: 19,6% (среднее 15,1%) - PEG: 0,55 - Долг/Капитал: 1,4 (среднее 2,5) - DCF: 571 ₽ Ожидаемая годовая доходность: 16,3% Вывод: на основе финансовых показателей и мультипликаторов НоваБев Групп можно сделать вывод, что компания недооценена. ### Дивиденды НоваБев Групп Дивиденды: - 2021: 15 ₽ (+20% г/г) - 2022: 78,125 ₽ (+420,8% г/г) - 2023: 85 ₽ (+8,8% г/г) - 2024: 37,5 ₽ (-55,9% г/г) Примечание: дивиденды указаны после "квазисплита" акций. Дивиденды за 1П 2025 года: 4,8% или 20 ₽. Размер выплат: около 90% от чистой прибыли по МСФО за первое полугодие 2025 года, включая казначейский пакет. Ожидается, что щедрое распределение прибыли продолжится и по итогам 2025 года. Прогноз дивидендов за 2П 2025 года: 16-26 ₽ за акцию (3,7-6%). Если бы не кибератака летом, дивиденды за второе полугодие были бы выше из-за сезонного роста в четвёртом квартале и снижения процентных расходов. Эффект от кибератаки станет известен после публикации финансового отчёта за 2025 год. Модель Гордона: - Темпы роста: 31% в год - Теоретическая стоимость актива: 441 ₽ (на 3% выше текущей цены). Дивидендная политика: - Размер выплат: не менее 50% от консолидированной чистой прибыли по МСФО - Периодичность: минимум два раза в год. Итоговый вывод по НоваБев Групп Операционные результаты за 9 месяцев ожидаемо нейтральные. 3-й квартал из-за кибератаки подпортил результаты за 1-е полугодие. Общие отгрузки за 9 месяцев упали на 3% до 10.5 млн. В 1-ом полугодии еще смогли показать рост отгрузок на 5% на стагнирующем рынке алкоголя. Но динамика все равно слабая. Сейчас точкой роста остается Винлаб. По итогам 1-го полугодия выручка сети продемонстрировала рост на 24% год к году, а прибыль выросла практически в три раза. Но итогам 9М число точек Винлаба составило 2163. С начала года рост кол-ва точек всего на 6%. И здесь мне непонятно, как согласно своей стратегии роста, НоваБев планирует удвоение количества магазинов с 2000 до 4000 точек к 2029 году. И при этом уровень капзатрат планируется удерживать на уровне 2–3% от выручки... Нужные средние темпы роста кол-ва точек – 19% каждый год. Вопросов к реализации много. Поэтому это довольно амбициозная цель, особенно при стагнации алкогольного рынка и вдобавок жесткого регулирования в России. В ноябре 2025 года компания зарегистрировала дополнительный выпуск акций и СД одобрил IPO ВинЛаба в среднесрочной перспективе при благоприятных условиях на рынках капитала. Отсюда растет вероятность, что IPO Винлаба будет в этом году. Это будет главным драйвером в акциях НоваБев Групп. Сейчас ждут более лучших условий на рынке, чтобы выйти "подороже". Но и на деле затягивать с IPO нельзя, так как пока в отчетности есть сильные цифры – нужно продаваться подороже. Я продолжаю держать НоваБев Групп в портфеле (доля 4%). Сокращение долга на фоне снижения ставки и IPO Винлаба — основные драйверы в среднесрочной перспективе. После IPO возможно СИЛЬНОЕ увеличение прибыли материнской компании (НоваБева), что выльется в повышенные дивиденды (хоть и разовые). Также при оценке компании стоит учитывать 25% казначейский пакет акций на балансе, на который не платят дивиденд. В случае погашения или покупок конкурентов — это будет дополнительным катализатором роста. Но в кейсе НоваБев Групп стоит учитывать и потенциальные риски: • Позитив от потенциального IPO Винлаба уже частично отражен в акциях и недооценка с прошлого обзора уже значительно ушла. • Впереди еще отчет по МСФО за 2-е полугодие, где рынок увидит финансовые последствия от кибератаки. За 10 лет бумага показала около 644% полной доходности (с учетом дивидендов) или 22,2% в год. Последний отчет: 9 октября 2025 Итоговый анализ: Акции недооценены на 11%. Итоговая справедливая цена: 475₽ Рыночная цена: 428₽ Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/novabev_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Что за Инвестор?

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР