![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

РАСПАДСКАЯ [анализ] [RASP]

АНАЛИЗ АКЦИЙ РОССИИ

Распадская: почему падают акции крупнейшего угольного гиганта?

Угольная отрасль в кризисе: анализ финансового состояния Распадской Сектор: добыча угля и потребляемого топлива. Последний обзор компании «Распадская» я проводил 18 мая 2025 года. Тогда акции стоили 236 рублей, и я ожидал боковика в диапазоне 225–250 рублей. Если ситуация не изменится, то цена могла бы упасть еще ниже. В целом, я тогда писал: «Одним словом, я бы пока не стал заходить в эту компанию». В итоге акции «Распадской» оставались в боковике 210–244 рубля в течение пяти месяцев. С середины сентября началось снижение, и мой прогноз подтвердился. Сейчас акции торгуются по 161 рублю. Давайте посмотрим, что будет дальше. Основные метрики - Капитализация: 1,33 млрд долларов. - P/E: минус 5,31. - P/S: 0,82. - P/B: 0,62. - EPS: минус 30,24 рубля. - EBITDA: минус 3,9 млрд рублей. - EV/EBITDA: отрицательное значение. По сравнению с прошлым обзором, убыток удвоился. Рассмотрим последний отчет. Новостной фон - «Распадская» запустила новую лаву на шахте «Осинниковская» с запасами 200 тысяч тонн коксующегося угля. - Путин разрешил перевести 93,2% акций «Распадской» с EVRAZ PLC на «ЕВРАЗ Качканарский ГОК». - «Распадская» по РСБУ за 9 месяцев 2025 года показала чистый убыток в 1,08 млрд рублей против прибыли 1,6 млрд годом ранее. - Гендиректор компании заявил, что в январе-августе 2025 года будет добыто более 10 млн тонн угля. Финансовое здоровье - Собственный капитал компании за первое полугодие 2025 года сократился на 9%. Сокращение идет третий год подряд. В 2024 году собственный капитал падал на 6%. - Чистый долг за первое полугодие 2025 года сократился на 366% и стал отрицательным — минус 1,19 млрд рублей. В 2024 году долг составлял 450 млн рублей. - Net Debt / EBITDA — 0,3, что указывает на минимальную долговую нагрузку. Несмотря на снижение собственного капитала, долговая нагрузка минимальна, а чистый долг отрицательный. Финансовое состояние компании можно считать нормальным. Выручка и прибыль - Выручка за первое полугодие 2025 года снизилась на 19%. Снижение продолжается с 2022 года. В 2024 году выручка упала на 14%. - Прибыль за первое полугодие 2025 года отрицательная и сократилась на 71% до минус 20,1 млрд рублей. В 2024 году убыток составил 11,79 млрд рублей. - Свободный денежный поток за первое полугодие 2025 года отрицательный и составил минус 23,59 млрд рублей, но сократился на 15%. Будущее и оценки - 9 октября 2025 акции компании «Распадская» оценены АКБФ Инвестиции в 202,8 рубля. Основные акционеры - 90,9% акций принадлежит EVRAZ PLC. Сравнение с конкурентами - По капитализации «Распадская» является крупнейшей угольной компанией. Все угольные компании убыточны, но у «Мечела» долговая нагрузка критически высока. В этом плане «Распадская» значительно лучше. Дивиденды - Компания не выплачивает дивиденды с 2022 года. Технический анализ - Следующий уровень поддержки — 110 рублей. Думаю, мы достигнем этого уровня. Мой прогноз я отобразил на графике. Выводы - Кризис в угольной отрасли подробно освещался в выпуске РБК с ведущей Алевтиной Пенкальской. Акции любой угольной компании сейчас я бы не рекомендовал покупать до тех пор, пока отрасль не начнет восстанавливаться. Но это может произойти не скоро. Проблемы угольной отрасли включают перепроизводство в Китае, экономические трудности в России и сложности с логистикой. Учитывая эти факторы, лучше пока избегать этого сектора. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/raspadskaya_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Павел Шумилов

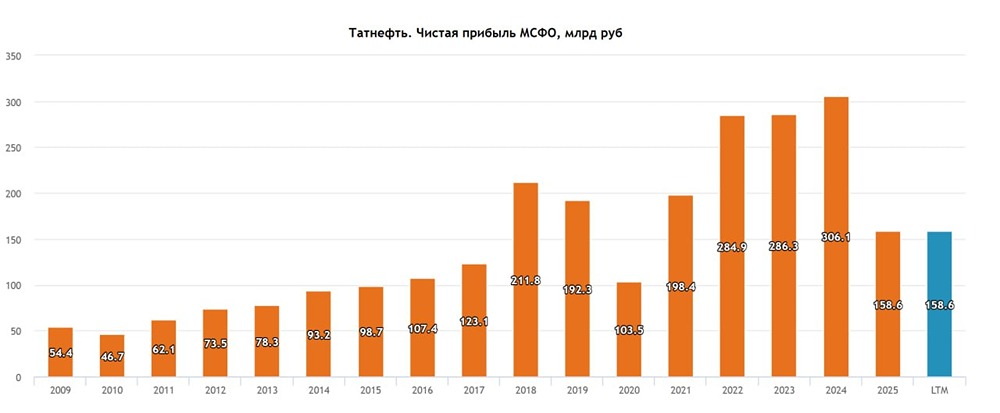

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

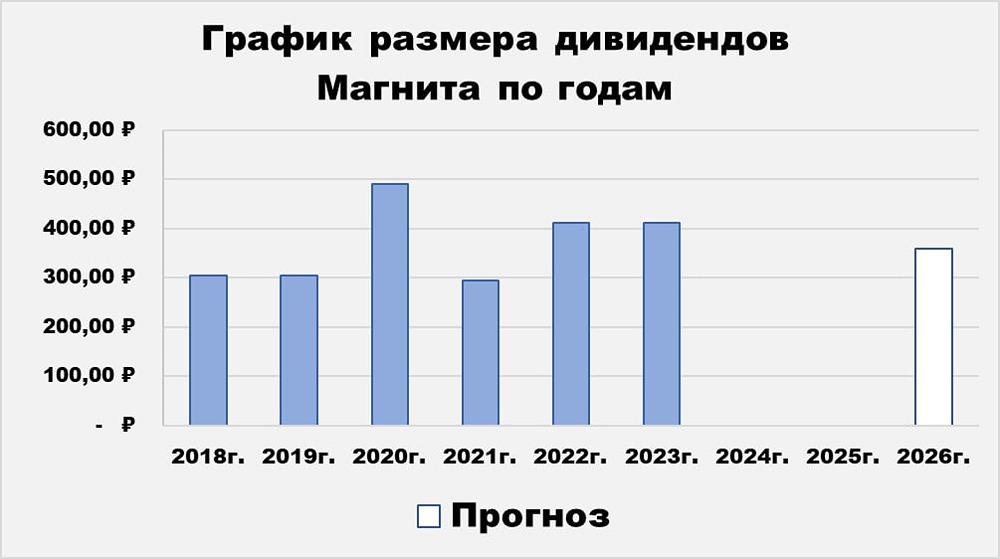

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

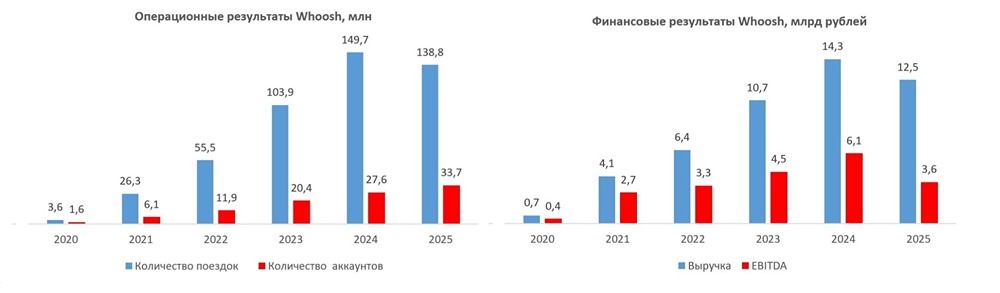

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

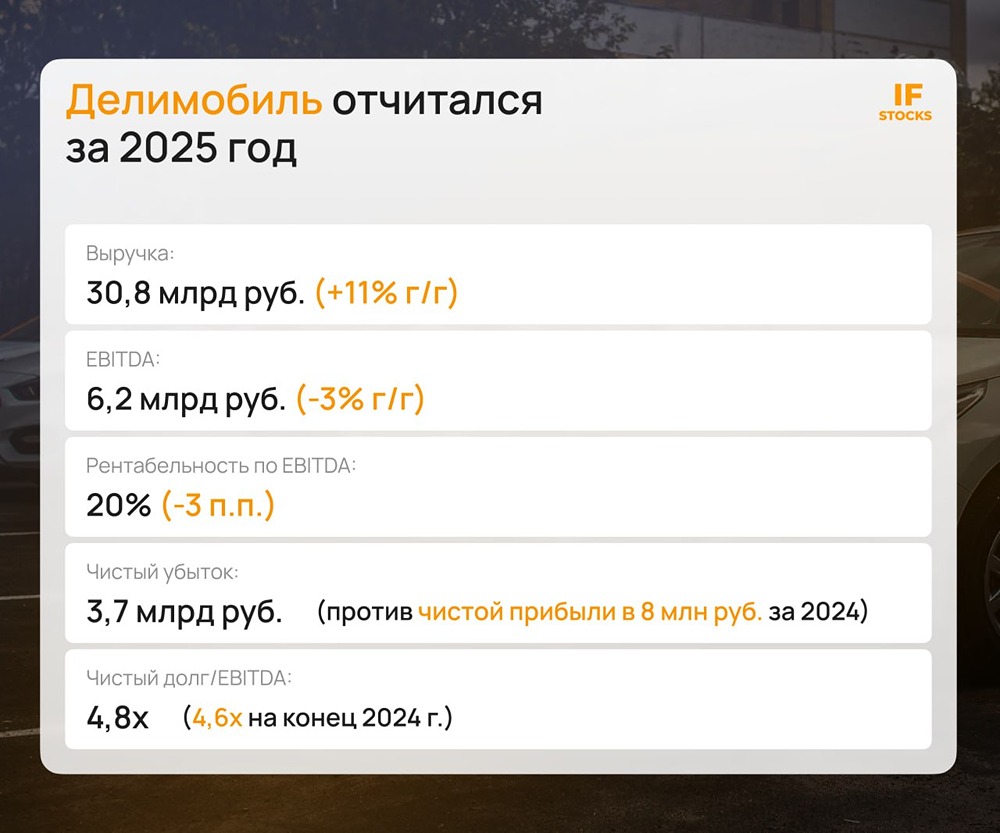

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР