![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

ГАЗПРОМ НЕФТЬ [анализ] [SIBN]

АНАЛИЗ АКЦИЙ РФ

Газпромнефть снижает дивиденды: что происходит с компанией

Газпромнефть отчиталась за 3 квартал 2025: анализ ключевых показателей Компания «Газпромнефть» опубликовала отчет за 9 месяцев 2025 года. Результаты ожидаемо слабые из-за неблагоприятной ситуации на рынке нефти и доллара. Однако в четвертом квартале санкции не повлияют на компанию, в отличие от «Лукойла» и «Роснефти». Переработка углеводородов демонстрирует положительную динамику. Что в отчете — Выручка. Упала на 10 % до 2,7 трлн рублей, в третьем квартале — с 953 до 879 млрд рублей. В четвертом квартале ситуация не улучшится из-за ослабления рубля и снижения цен на нефть. Добыча углеводородов с учетом доли в совместных предприятиях выросла на 4,3 % по сравнению с аналогичным периодом прошлого года и составила 97 млн тонн. Переработка увеличилась на 2,6 % до 32,8 млн тонн нефтяного эквивалента. Даже в текущих условиях компания развивается и находит возможности для роста. — Операционная прибыль. Снизилась с 538 до 319 млрд рублей, в третьем квартале — со 144 до 114 млрд рублей. Причины — снижение выручки, рост затрат и новый расчет налога на добычу полезных ископаемых. Однако третий квартал можно назвать терпимым. — FCF и дивиденды. Свободный денежный поток составил 109 млрд рублей, хотя в 2024 году он был 344 млрд рублей. В третьем квартале компания заработала 80 млрд рублей. CAPEX вырос с 300 до 350 млрд рублей. Из-за слабого FCF дивиденды были снижены с 75 % до 50 % от чистой прибыли. За первое полугодие выплатили 17 рублей, за второе полугодие ожидается аналогичная сумма. — Долг. Чистый долг компании достиг 907 млрд рублей, на конец 2023 года он составлял 311 млрд рублей. NET DEBT/EBITDA приближается к 1 из-за выплаченных дивидендов в октябре на 80 млрд рублей. Мнение о компании Ожидаемая прибыль на акцию за 2025 год — около 60 рублей, что дает P/E > 8 и второй дивиденд в районе 15 рублей (3 %). Результаты и оценка терпимые, особенно на фоне «Роснефти». Компания дешевле «Татнефти» и уже прошла санкционные риски, в отличие от «Лукойла». Проблема в том, что цикл низких цен на нефть и крепкого рубля пока не меняется. В четвертом квартале 2025 года и первом квартале 2026 года не стоит ожидать улучшений. Два варианта действий: либо ждать разворота, либо распродажи акций (маловероятно из-за небольшого free-float). Вывод: компания привлекательна, но текущая конъюнктура не дает надежды на ближайшие два квартала. Лучше подождать и наблюдать. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/gazprom_neft_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Invest_Palych

![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

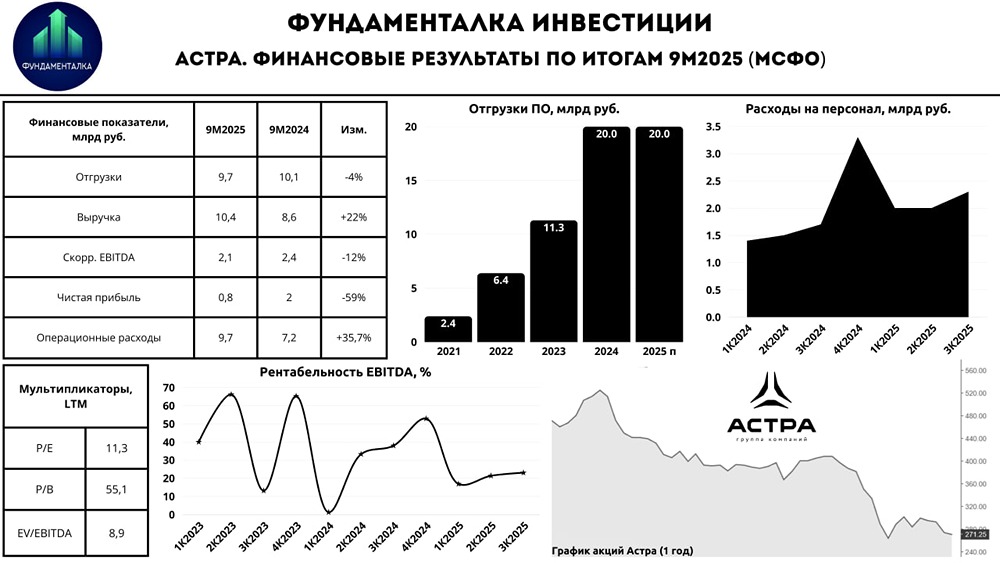

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СТАВРОПОЛЬ-Э [анализ] [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР