![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

БАЗИС [анализ] [BAZA]

АНАЛИЗ АКЦИЙ РФ

Стоит ли опасаться рисков при инвестировании в «Базис»?

IPO компании «Базис»: перспективы ведущего разработчика ПО в России Компания «Базис», ведущий российский разработчик ПО для управления ИТ-инфраструктурой, готовится к выходу на Московскую биржу. Основные параметры IPO: - Цена акций: 103–109 руб. Капитализация: 17–18 млрд руб. - Объем размещения: около 3 млрд руб. - Тип сделки: Cash-out. Миноритарные акционеры продают свои доли, оставляя часть в капитале. Ростелеком, мажоритарный акционер, не участвует в продаже. - Начало торгов: 10 декабря 2025 года. Тикер: $BAZA. - Сбор заявок: 4–9 декабря 2025 года. Цена будет определена после сбора заявок. - Доступность: участие открыто для неквалифицированных инвесторов. - Стабилизация: предусмотрена стабилизация цены на уровне около 10% от объема IPO в течение 30 дней после начала торгов. - Локап: действующие акционеры обязуются не продавать акции в течение 180 дней после IPO. - Аллокация: баланс между розничными и институциональными инвесторами. Розничные инвесторы получают минимум один лот. Инвесторы с более чем 10 заявками могут не получить аллокацию. Максимальный объем аллокации будет определен по итогам сбора заявок. Факторы роста: 1. Рынок: «Базис» занимает первое место на рынке ПО для управления ИТ-инфраструктурой (19% в 2024 г.). Рынок растет на 16% ежегодно. К 2031 г. доля российских вендоров увеличится с 53% до 82%. 2. Продукты: компания предлагает 10 взаимосвязанных решений. Это дает конкурентное преимущество для сложных проектов госзаказчиков и крупного бизнеса. 3. Финансы: выручка за 2024 г. – 4,6 млрд руб. (в 2,7 раза больше, чем в 2022 г.). OIBDA – 2,8 млрд руб. (маржа 62%). За 9 месяцев 2025 г. выручка выросла на 57%. Чистый денежный поток положительный, компания выплачивает дивиденды. 4. Суверенитет: продукты включены в реестр российского ПО. Они имеют сертификаты ФСТЭК и используются на госплатформах (ГЕОП, ГосТех). 5. Стратегия: компания планирует развивать рекуррентную выручку, выходить на международные рынки (Бразилия, Африка) и консолидировать рынок через M&A. Мое мнение: Я упустил участие в IPO Дом.РФ и Глоракс. Это было оправдано. Капитализация Дом.РФ была высокой, а оценка Глоракса показалась мне слишком рискованной. Скептики могут сказать, что все ИТ-компании в этом году показали слабую динамику. Но я все же планирую участвовать в IPO «Базиса». Вот почему: - Выход компании в непростой рыночный период обычно приносит доходность 30–60% в течение полугода. Примеры успешных IPO, таких как Вуш, Позитив и Аренадата, это подтверждают. - «Базис» – лидер рынка в своих сегментах. Многие компании используют международные аналоги, но «Базис» предлагает уникальные решения. - Результаты 2025 года на фоне слабых показателей конкурентов говорят о конкурентных преимуществах и финансовой устойчивости компании. - Мажоритарный акционер, Ростелеком, остается с новыми инвесторами и верит в дальнейшее развитие. Его доля в выручке «Базиса» – около 10%. - Размещение проходит с дисконтом. По оценкам Совкомбанка, EV/EBITDA «Базиса» в 2025 году составит 9,0–9,6x, а в 2026 году – 6,5–6,9x. Это ниже медианного значения по ИТ-компаниям. Если по итогам первого дня торгов цена не вырастет минимум на 20%, я не буду участвовать. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/bazis_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Залим Сохов - ON FLEEK investing

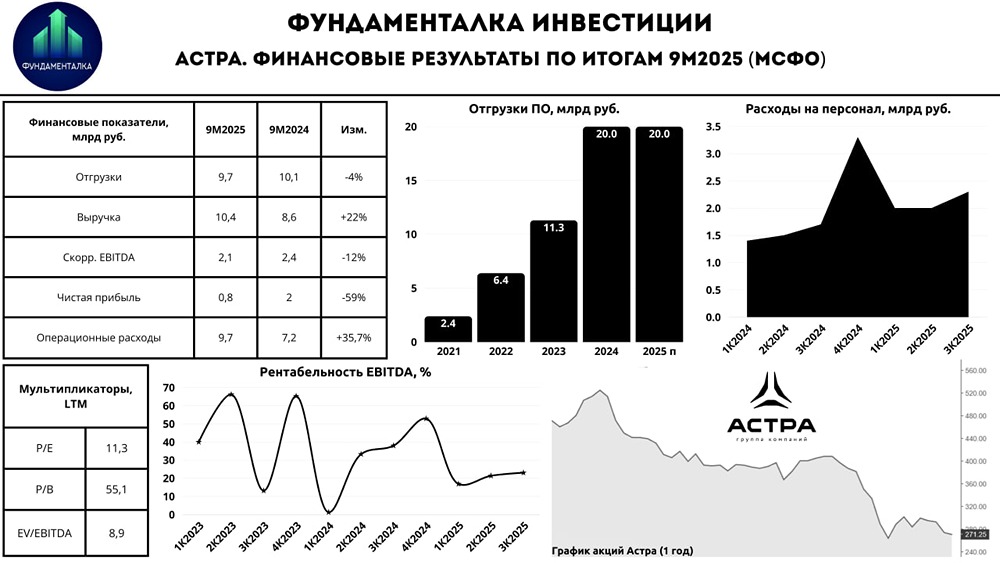

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СТАВРОПОЛЬ-Э [анализ] [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР