![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

БАЗИС [анализ] [BAZA]

АНАЛИЗ АКЦИЙ РФ

Стоит ли ожидать переоценки «Базиса» после IPO?

ГК «Базис» готовится к IPO: аналитики оценили компанию в 25-35 млрд рублей Аналитики «ВТБ Капитал Трейдинга» и ГПБ оценили справедливую стоимость капитала ГК «Базис» в 25-35 млрд рублей. Они использовали метод дисконтирования денежных потоков и мультипликаторы EV/EBITDA и P/NIC. Эти расчеты были сделаны на основе данных российских разработчиков ПО, таких как «Астра», «Позитив», «Диасофт» и «Арендата». «ВТБ Капитал Трейдинг» оценил компанию в 32 и 25 млрд рублей, а ГПБ — в 30-35 млрд рублей. О компании ГК «Базис»: «Базис» – дочерняя структура «Ростелекома» через РТК-ЦОД. У компании есть миноритарные доли у российских технологических холдингов. В группу входят АО «ГК «Базис» (холдинговая компания), ООО «Базис» (операционная компания) и «Рустэк». «Базис» – лидер среди российских разработчиков ПО для управления динамической ИТ-инфраструктурой. В 2024 году компания заняла 19% рынка, а в сегменте ПО виртуализации – 26%. По прогнозам iKS-Consulting, рынок управления динамической инфраструктурой будет расти на 24% в год до 2031 года. К тому времени доля «Базиса» достигнет 27%, по оценке «ВТБ Капитал Трейдинга». В ближайшие годы компания планирует: - укрепить позиции за счет новых решений; - увеличить долю рекуррентной выручки до 50% к 2025 году; - рассмотреть возможность приобретения новых активов; - выйти на международные рынки, включая Бразилию, Анголу и Мозамбик. Финансовые результаты: - За 2022-2024 годы выручка компании выросла на 67% и достигла 4,6 млрд рублей (1,7 млрд в 2022 году). - 76% выручки в 2024 году пришлось на флагманские продукты Basis Dynamix и Basis Workplace. - 92% выручки обеспечили продажи лицензий и подписок, 7% – техническая поддержка. - За первые девять месяцев 2025 года выручка выросла на 57% до 3,5 млрд рублей. Рост произошел за счет доходов от комплементарных продуктов. - Рентабельность по OIBDA в 2022-2024 годах составила 40-52%. - Чистая прибыль в 2024 году увеличилась в 2,3 раза до 2 млрд рублей. За третий квартал 2025 года – на 35% до 1 млрд рублей. - Показатель NIC вырос до 1,8 млрд в 2024 году и на 42% до 0,9 млрд за девять месяцев 2025 года. - Долговая нагрузка компании низкая. На конец 2024 года обязательств по кредитам не было, долг представлен арендой офисов. ГПБ прогнозирует отрицательный чистый долг до 2031 года. Прогнозы: «ВТБ Капитал Трейдинг» ожидает рост выручки «Базиса» на 30% в год до 28,2 млрд рублей к 2031 году. Чистая прибыль и NIC вырастут на 30-35% — до 13,1 и 11,7 млрд рублей соответственно. Рентабельность по OIBDA сохранится на уровне 39-41%. ГПБ прогнозирует более высокие темпы роста. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/bazis_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка

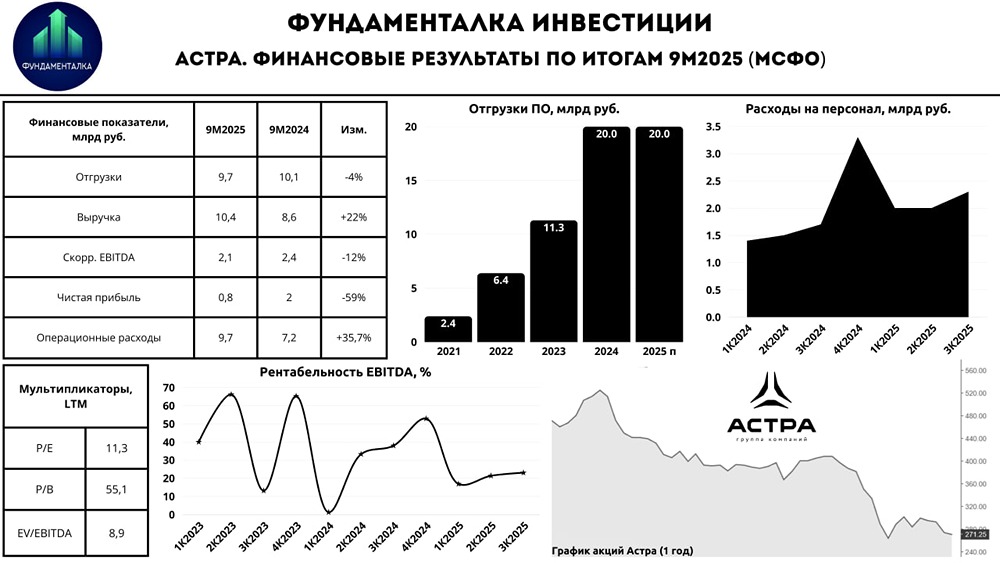

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СТАВРОПОЛЬ-Э [анализ] [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР