![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

БАЗИС [анализ] [BAZA]

АНАЛИЗ АКЦИЙ РФ

Почему IPO «Базис» — привлекательная история для долгосрочных инвестиций?

Базис: навстречу публичной жизни Недавно я побывал на мероприятии эмитента — «Bloggers day». Хочу поделиться своими впечатлениями и рассказать о планах компании. ПАО «Группа Компаний “Базис”» готовится к проведению IPO на Мосбирже. Я уже анализировал бизнес компании и отчёт за первые девять месяцев года. Давайте кратко повторим ключевые моменты, чтобы понять, стоит ли участвовать в размещении. «Базис» за последние годы создал экосистему для управления динамической ИТ-инфраструктурой. Это стало эталоном в отрасли. Выручка компании за 2024 год превысила 4,6 млрд рублей. За первые девять месяцев 2025 года она достигла 3,5 млрд рублей, что на 57% больше, чем годом ранее. OIBDA за этот период составила 1,9 млрд рублей, а рентабельность — 54%. Такие показатели говорят о зрелости бизнеса и лояльности клиентов. Важно отметить, что компания растёт не за счёт увеличения затрат, а благодаря масштабированию успешных решений для корпоративного и государственного секторов. Стабильность и предсказуемость денежных потоков «Базиса» обеспечиваются крупными клиентами, проектами с глубокой интеграцией и расширением продуктовой линейки. Именно поэтому компания решилась на IPO, не опасаясь за свою финансовую устойчивость. Менеджмент утвердил дивидендную политику, предусматривающую регулярные выплаты, привязанные к скорректированной чистой прибыли (NIC). В 2023 году акционеры получили 608 млн рублей, а в 2024-м — 854 млн рублей. Выплаты финансируются из собственных средств, при этом чистая денежная позиция остаётся положительной. Это важно в ИТ-секторе, где не каждый вендор способен сочетать быстрый рост, инвестиции и регулярные дивиденды. Сейчас рынок задаётся вопросом: что станет драйвером роста компании? По словам менеджмента, «Базис» планирует расширять экосистему, углублять функционал и развивать рекуррентную модель. Это повышает устойчивость и сглаживает сезонные колебания. Также компания осторожно выходит на международные рынки через партнёров в Бразилии и других странах. Это снижает риски и позволяет тестировать спрос без крупных вложений, что особенно важно в условиях дорогой ликвидности. Перспективы компании выглядят привлекательно и взвешенно. В 2025 году ожидается рост выручки на 30–40%, а рентабельность останется высокой. В ближайшие годы «Базис» планирует расширить продуктовый портфель, усилить позиции в госсекторе и постепенно выйти на международные рынки. Всё это будет происходить без увеличения долговой нагрузки, что добавляет уверенности в устойчивости бизнеса. «Базис» подходит к IPO не как стартап, срочно нуждающийся в деньгах, а как зрелый игрок с чёткой стратегией, устойчивыми результатами и понятной дивидендной политикой. Такие компании формируют долгосрочную привлекательность российского ИТ-сектора. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/bazis_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: ИнвестократЪ | Георгий Аведиков

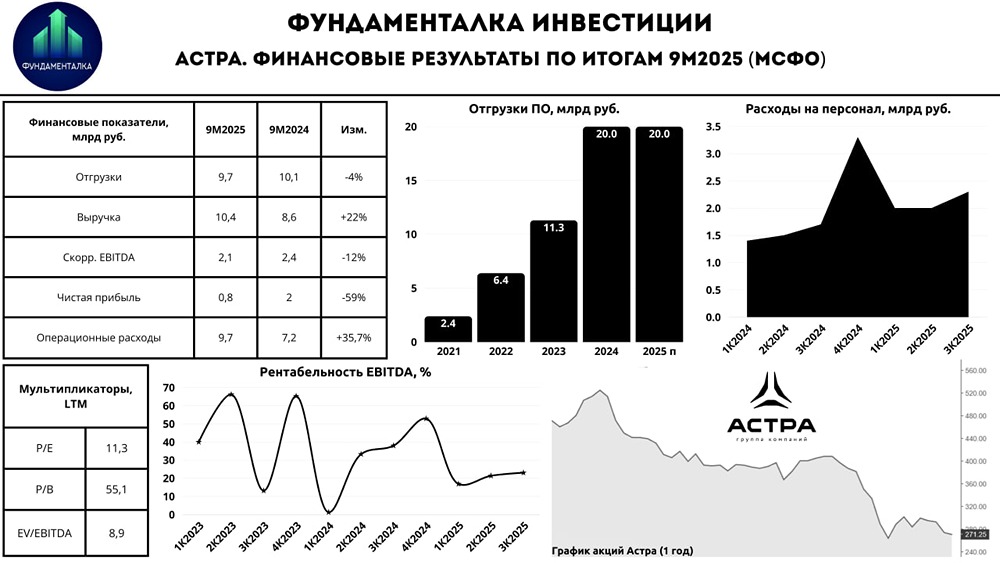

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СТАВРОПОЛЬ-Э [анализ] [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР