![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

БАЗИС [анализ] [BAZA]

АНАЛИЗ АКЦИЙ РФ

Какие факторы поддерживают потенциал роста акций «Базиса»?

Базис: оценка IPO ниже рыночных ожиданий Рынок ожидал, что Базис поставит более высокую оценку. Осенью СМИ обсуждали цифры от ВТБ и ГПБ — 25–35 млрд рублей. Многие уже готовились к такой капитализации. Но реальность оказалась скромнее: 17–18 млрд рублей, или 103–109 рублей за акцию. Это, на мой взгляд, более привлекательная точка входа, чем ожидалось. Важно отметить, что снижение оценки произошло не из-за ухудшения бизнес-перспектив. Напротив, компания демонстрирует быстрый рост, высокую рентабельность и стабильную денежную позицию. Выручка за 9 месяцев 2023 года выросла до 3,5 млрд рублей, OIBDA — до 1,9 млрд, а маржа остаётся одной из лучших на рынке инфраструктурного ПО. Эти показатели инвесторы обычно внимательно изучают перед IPO. По-моему, выбранный диапазон — это попытка сделать размещение привлекательным: с хорошей переподпиской, нормальной ликвидностью и без ощущения «перекупленности». В итоге бизнес объективно стоит дороже, но размещается дешевле. Такие ситуации рынок обычно замечает. Стоит также отметить, что размещение проводится не на перегретом рынке, что увеличивает потенциал роста после окончания СВО и нормализации экономики. Несмотря на это, компания продолжает укреплять свои позиции: улучшает корпоративное управление, расширяет продуктовую линейку, выходит в новые сегменты (SDN, SDS) и развивает международные направления. Это позволит укрепить статус ключевого вендора, в том числе для госсектора, и сформировать основу для оценки выше текущей. Книга заявок открыта с 4 по 9 декабря. Ещё есть время принять участие. В итоге, мы имеем редкую ситуацию для российского ИТ-сектора: высокая рентабельность, рост, отсутствие долговой нагрузки, исторические дивиденды и размещение по нижнему краю рыночных ожиданий. Для меня как частного инвестора это сочетание выглядит любопытно. Возможно, даже слишком любопытно для IPO в секторе, где обычно платят премию за импортозамещение. Риски зависят от того, насколько рынок поверит в Базис и насколько компания подтвердит свои амбиции. Эмитент выходит на рынок не с обещаниями, а с результатами, что обычно интересно частным инвесторам. Я пока не принял окончательного решения об участии, но думаю об этом. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/bazis_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: ИнвестократЪ | Георгий Аведиков

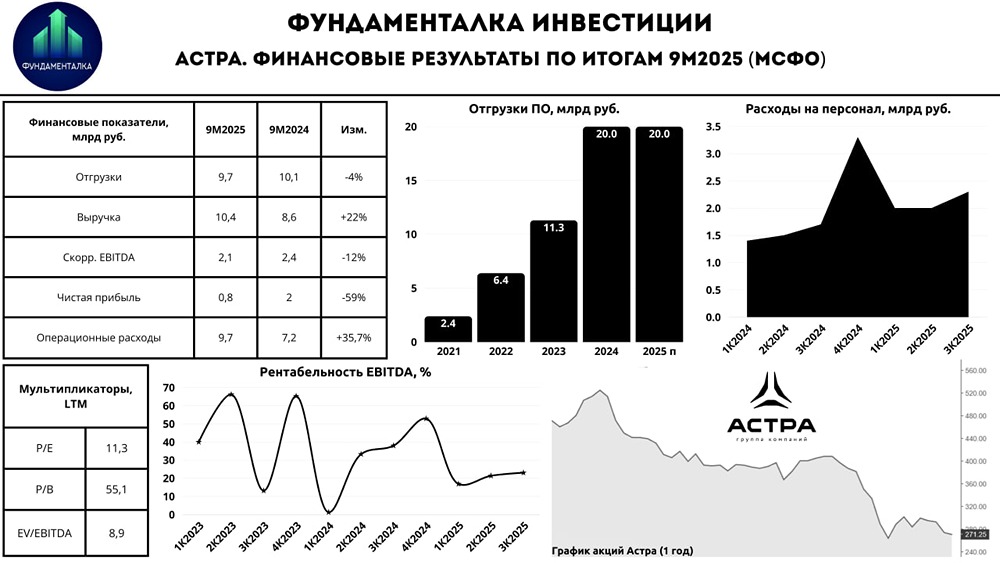

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества СТАВРОПОЛЬ-Э [анализ] [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР