![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

АСТРА [анализ] [ASTR]

АНАЛИЗ АКЦИЙ РФ

Можно ли считать текущую оценку акций «Астры» справедливой?

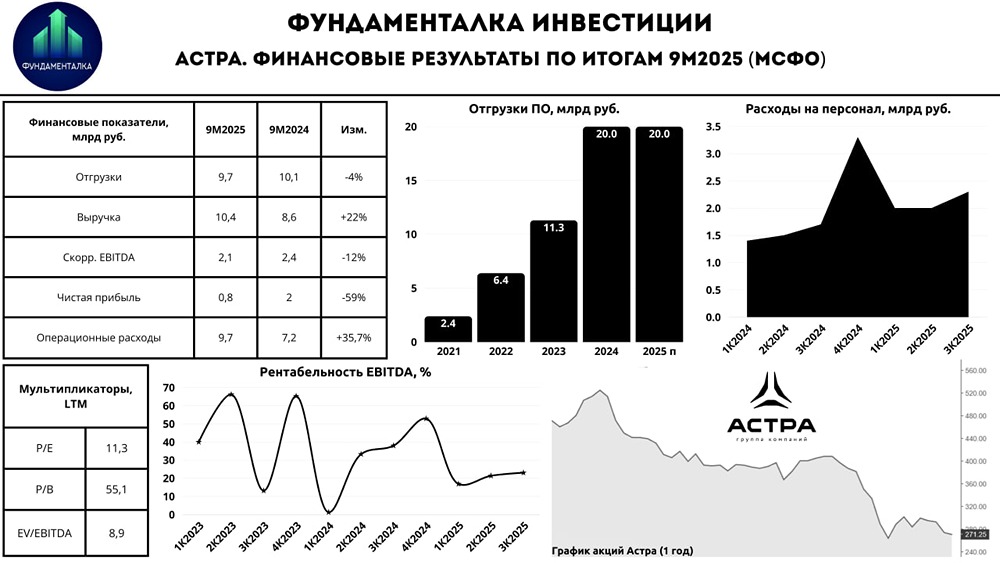

Стоит ли ждать улучшения финансовых показателей «Астры» в 2026 году? На этой неделе мы рассмотрим финансовые итоги Группы Астра за первые девять месяцев 2025 года. Основные показатели: - Выручка: 10,4 млрд руб. (+22% г/г). - Отгрузки: 9,7 млрд руб. (-4% г/г). - Скорректированная EBITDA: 2,1 млрд руб. (-12% г/г). - Чистая прибыль: 818 млн руб. (-59% г/г). Положительные моменты: Выручка выросла на 22% благодаря продажам операционной системы Astra Linux и сопровождению продуктов. - Выручка от Astra Linux увеличилась на 18,1%. - Доходы от сопровождения продуктов выросли на 63,2%. Негативные тенденции: На фоне макроэкономической нестабильности и сезонности бизнеса другие показатели снизились: - Отгрузки упали на 4% до 9,7 млрд руб. - Скорректированная EBITDA уменьшилась на 12% до 2,1 млрд руб. - Чистая прибыль сократилась на 59% до 818 млн руб. Операционные расходы выросли на 35,7%, расходы на зарплату — на 37,4%, процентные расходы — с 81,1 до 436,7 млн руб. В результате чистый долг Астры достиг 2,8 млрд руб. — вдвое больше, чем в прошлом году. Соотношение ND/EBITDA увеличилось с 0,24х до 0,43х, что, по словам компании, остается в пределах целевых значений. Важные заявления менеджмента: - Астра планирует выплатить дивиденды за 2025 год досрочно, в июне следующего года. - Рост отгрузок в 2025 году не ожидается, они останутся на уровне прошлого года. Годовая выручка увеличится всего на 10%. - Гендиректор Илья Сивцев заявил, что компания рассматривает возможность крупных сделок по приобретению ИТ-активов в ближайшие годы. - На ИТ-рынке происходит консолидация: крупные игроки усиливаются, остальные компании испытывают давление экономической ситуации. Итог: Отчетность Астры за 9 месяцев 2025 года не является репрезентативной из-за высокой сезонности бизнеса. Финансовый результат получился слабым, но есть несколько важных моментов: 1. Менеджмент прогнозирует отсутствие роста отгрузок в 2025 году из-за отмены льготного кредитования и жесткой денежно-кредитной политики, что привело к приостановке инвестиций у крупных заказчиков. 2. Операционные расходы и расходы на ФОТ растут быстрее выручки, что негативно сказывается на рентабельности. Расходы на ФОТ составляют около 65% от операционных затрат. Акции компании с начала года упали более чем на 40% и могут продолжить снижение. Астра продолжает развиваться, наращивает клиентскую базу и расширяет продуктовый портфель, но конвертация этого развития в прибыль затруднена из-за текущей экономической ситуации. Улучшение ожидается по мере снижения ключевой ставки и восстановления спроса, что, по прогнозам аналитиков, произойдет не раньше 2027 года. В 2026 году результаты Астры, вероятно, останутся под давлением, что не предполагает значительного роста акций. Долгосрочный таргет компании я корректирую до 400 руб. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/astra_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка

![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества СТАВРОПОЛЬ-Э [анализ] [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР