![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

СОВКОМФЛОТ [анализ] [FLOT]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли ждать дивидендов от Совкомфлота?

Анализ компании Отрасль: морские грузоперевозки Последний обзор Совкомфлота был 16 июня. Тогда акции стоили 77 рублей. Я ожидал снижения, но в рамках нисходящего канала сначала роста до 80 рублей, а затем падения до 70. В итоге акции выросли до 93 рублей (выше моих прогнозов), а затем упали до 71 рубля — как я и предполагал. Сейчас акции торгуются по 75 рублей. Посмотрим, что ждет компанию дальше. Основные показатели - Капитализация: 2,21 млрд долларов. - P/E: отрицательное значение, компания убыточна. - P/S: 1,51. - P/B: 0,47. - EPS: минус 0,13 рубля. - EBITDA: 36,3 млрд рублей. - EV/EBITDA: 4,91. По сравнению с прошлым обзором показатели остались примерно такими же. Посмотрим на последний отчет компании, новости и график. Новостной фон - В случае положительного финансового результата за 2025 год Совкомфлот сможет вернуться к стабильной выплате дивидендов, заявил финансовый директор Александр Вербо в интервью РБК Инвестициям. - РСБУ за первое полугодие 2025 года показал убыток в размере 0,486 млрд рублей против прибыли +3,7 млрд годом ранее. - В санкционный пакет ЕС включили 105 танкеров «теневого флота». Неясно, но возможно, часть из них принадлежит компании. Финансовое состояние - Собственный капитал за первое полугодие 2025 финансового года упал на 29%, хотя в 2024 году он вырос на 24%. - Чистый долг компании за первое полугодие 2025 финансового года снизился на 100% до символического минуса в 1 млн рублей. - Нет данных по Net Debt / EBITDA. Финансовое состояние компании в норме, но падение собственного капитала значительное. Выручка и прибыль - Выручка за первое полугодие 2025 финансового года упала на 43%, тогда как в 2024 году она осталась на уровне 2023 года. - Прибыль за первое полугодие 2025 финансового года упала на 158%, хотя в 2024 году она снизилась на 44%. - Свободный денежный поток за первое полугодие 2025 финансового года упал на 63%. Прогнозы и оценки - Один старый прогноз от СберИнвестиций на 5 марта — 121 рубль. Основные акционеры - 82,8% акций принадлежит РФ. Сравнение с конкурентами Можно сравнить только с ДВМП. Совкомфлот убыточен и оценивается по метрикам примерно так же, как и ДВМП, но чуть дешевле из-за убыточности. По рентабельности Совкомфлот уступает, так как ушел в минус. По росту выручки за пять лет Совкомфлот значительно отстает от ДВМП. Дивиденды Последние выплаты были в 2024 году. В 2025 году за 2024 год дивиденды решили не выплачивать. В новостях говорили о возможном возобновлении выплат при хороших результатах. Но, учитывая динамику, я сомневаюсь в этом. Думаю, пока что дивиденды не стоит ждать. Технический анализ Мы находимся на важном уровне поддержки в 70 рублей. От него возможен отскок и выход из нисходящего канала вверх, к 80 рублям, или же ситуация ухудшится, и мы пойдем к следующей поддержке — 55 рублей. Риски снижения значительные из-за убыточности и сложного новостного фона. Как я вижу ближайшие движения, показал на графике. Выводы Есть риск снижения до 55 рублей за акцию, что на 26% ниже текущих цен. Проблемы компании очевидны. Пока есть проблемы с западными странами и высокая процентная ставка, я бы не стал инвестировать. При ставке ниже 10% или завершении СВО можно будет рассмотреть эту компанию снова. Пока что я бы не рекомендовал вкладывать в нее. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/sovkomflot_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

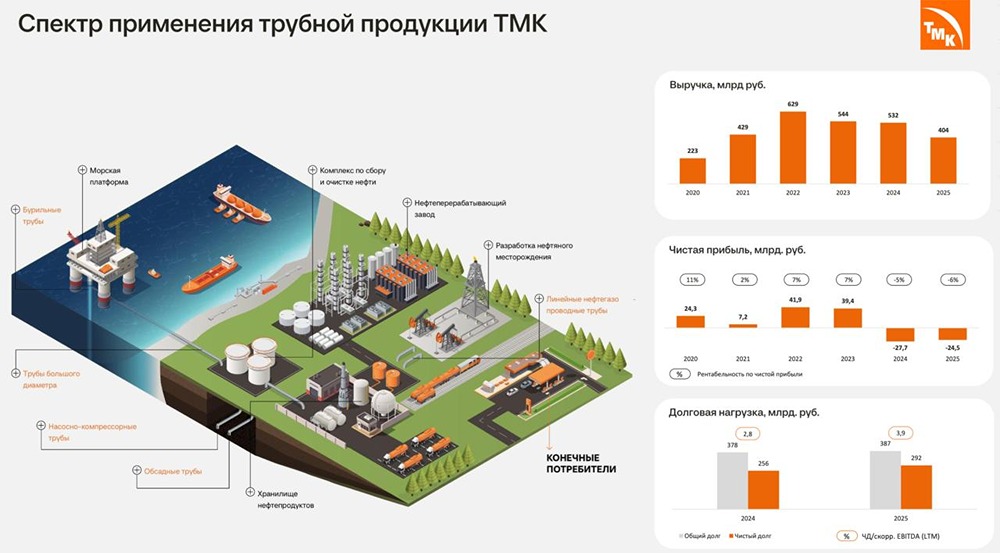

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

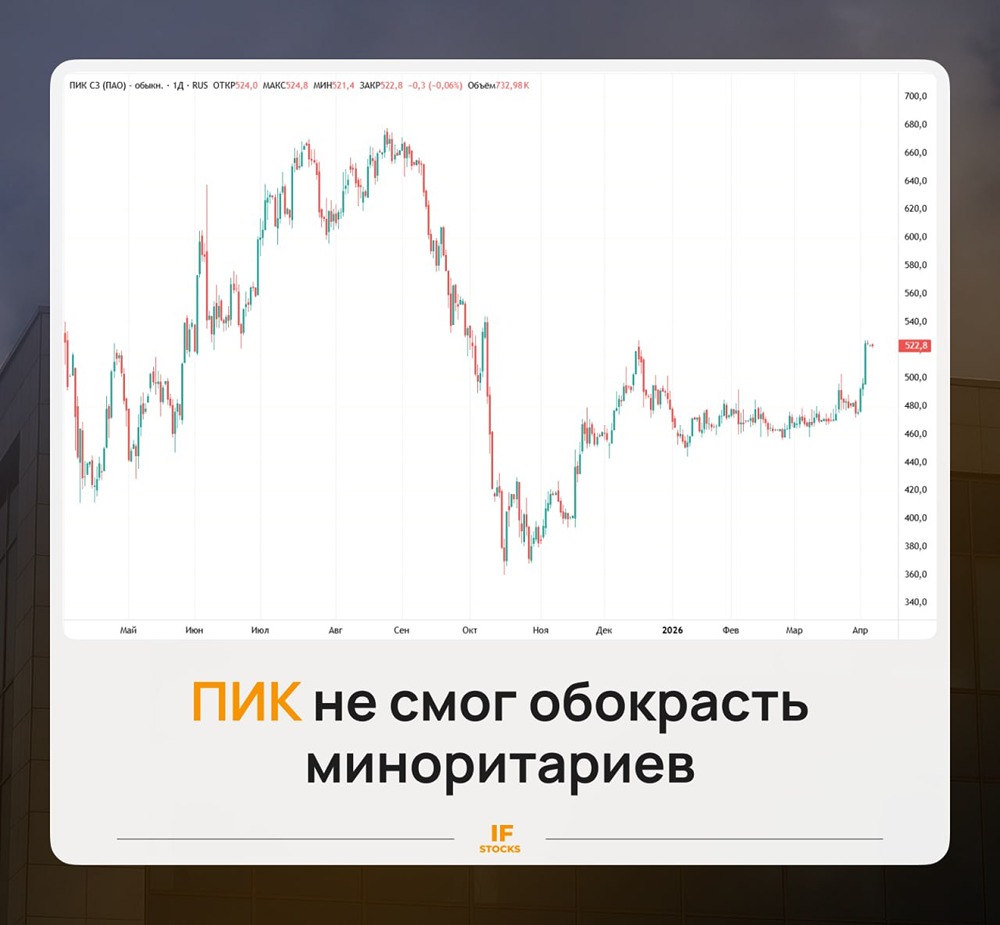

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР