![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

Почему акции Полюс могут упасть в цене?

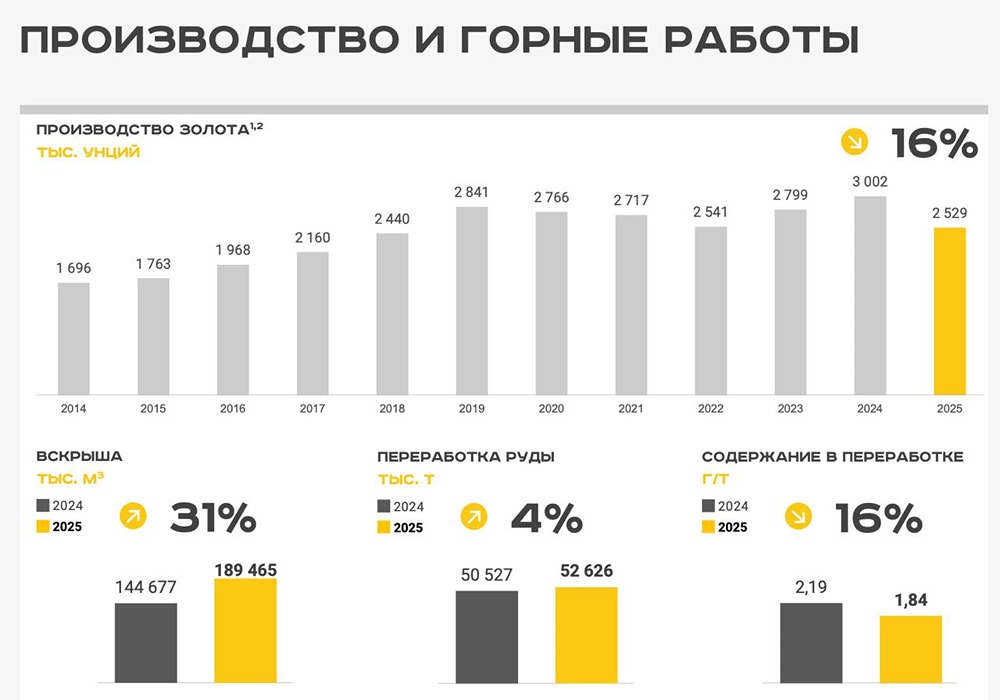

Стоит ли покупать акции Полюса сейчас? Аналитика по компании Сектор: добыча золота Последний обзор «Полюса» я делал 24 июля, когда акции стоили 1992 рубля. Я ожидал роста примерно до 2200 рублей, а затем коррекции к 1900 рублям. В итоге акции выросли до 2439 рублей, а потом упали до 1952 рублей, что соответствует моему прогнозу. Сейчас акции торгуются по 2058 рублей. Посмотрим, что будет дальше. Основные метрики - Капитализация: $34,57 млрд. - P/E: 8,33. - P/S: 3,69. - P/B: 12,03. - EPS: 246,35 рубля. - EBITDA: 530 млрд рублей. - EV/EBITDA: 6,39. По сравнению с прошлым отчётом прибыль компании выросла, а акции оцениваются дешевле. Давайте разберём последний отчёт. Новостной фон - ЕС ввёл санкции против «Полюса». - Остальные новости были связаны с ростом и падением золота, а также с дивидендами компании. Финансовое здоровье - Собственный капитал за первое полугодие 2025 года вырос на 83%, а за 2024 год — на 326%. - Чистый долг за первое полугодие 2025 года сократился на 17%, а за 2024 год рос на 16%. - Net Debt / EBITDA — 1,12, долговая нагрузка низкая. Финансовое здоровье компании в целом хорошее, но долг всё же есть. Выручка и прибыль - Выручка за первое полугодие 2025 года выросла на 9%, а за 2024 год — на 54%. - Прибыль за первое полугодие 2025 года выросла на 10%, а за 2024 год — на 102%. - Свободный денежный поток за первое полугодие 2025 года вырос на 29% до 239,5 млрд рублей. Будущее и оценки - ПСБ от 27 августа: таргет 2600 рублей. - Старая оценка от СОЛИД от 5 марта: 3400 рублей. Основные акционеры - 46,4%: МКАО «Вандл Холдингс Лимитед». - 30%: ООО «Группа Акрополь». Сравнение с конкурентами «Полюс» — крупнейшая компания в своём секторе по капитализации. После падения прибыли и выручки у многих компаний, «Полюс» оценивается в среднем по сектору или даже дешевле. По уровню долговой нагрузки компания чуть хуже сектора, но по рентабельности и росту выручки за 5 лет она сильно лучше рынка. Дивиденды - 2021: 4,58%. - 2022, 2023: не было. - 2024: 8,81%. - 2025: 6,92% (уже выплатили). Скоро будет заседание совета директоров по дивидендам, ожидается ещё одна выплата. Технический анализ Пора посмотреть недельный и дневной таймфреймы. Начну с недельного. Потенциал продолжения коррекции сохраняется, и мы находимся в середине этого процесса. Согласно недельному графику, цена может опуститься примерно до 1600 рублей. На дневном таймфрейме индикаторы указывают на рост, что, вероятно, приведёт к отскоку в ближайшее время, а затем к дальнейшему снижению. Это отображено на графике. Выводы Компания находится в отличном состоянии, но темпы роста снизились по сравнению с 2024 годом, за исключением роста собственного капитала. Я ожидаю коррекцию по «Полюсу», так как ожидаю коррекцию по золоту. Однако до коррекции есть вероятность роста до 2200–2300 рублей, после чего начнётся снижение. Компания отличная, и можно рассмотреть покупку акций после более значительной коррекции и стабилизации цен на золото. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/polyus_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

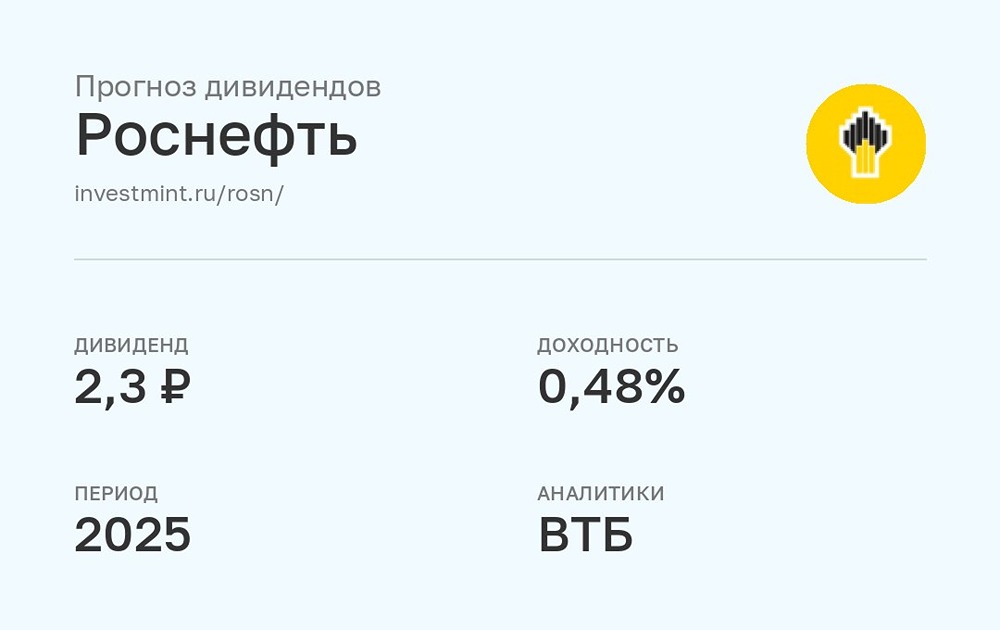

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

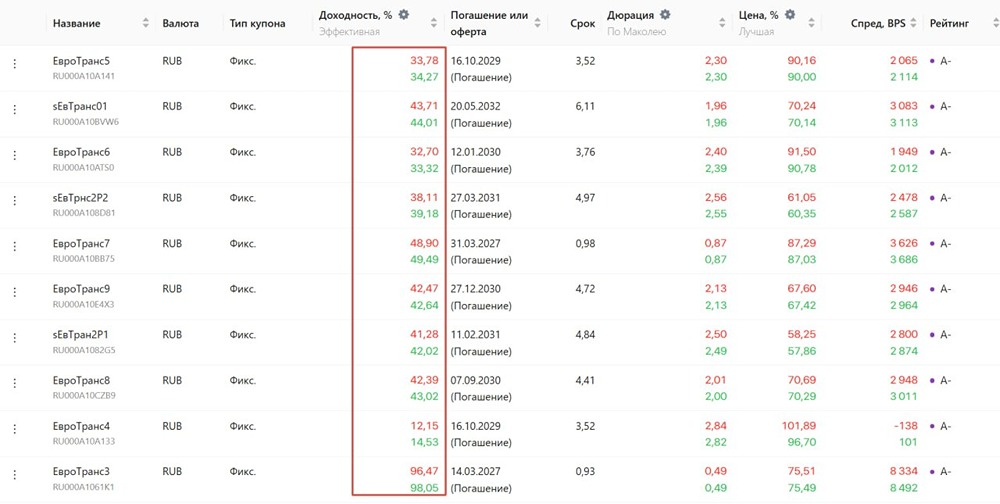

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

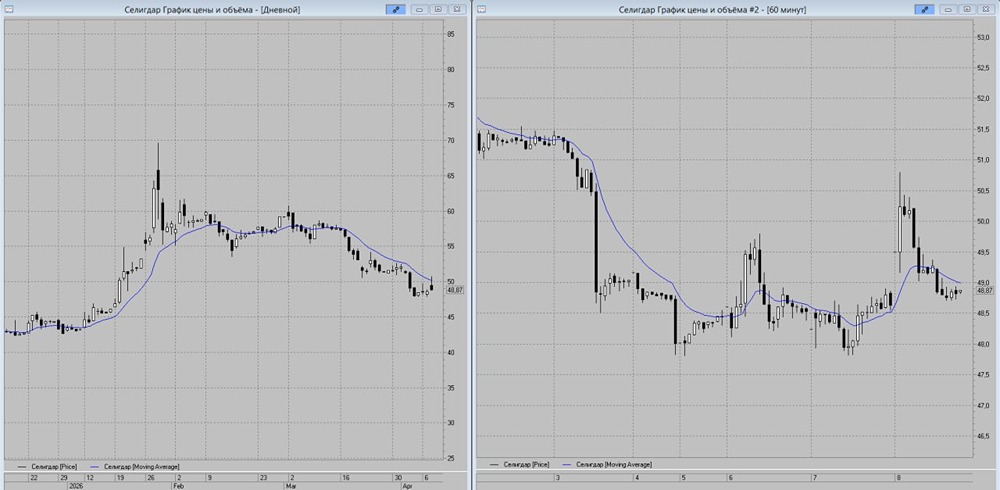

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

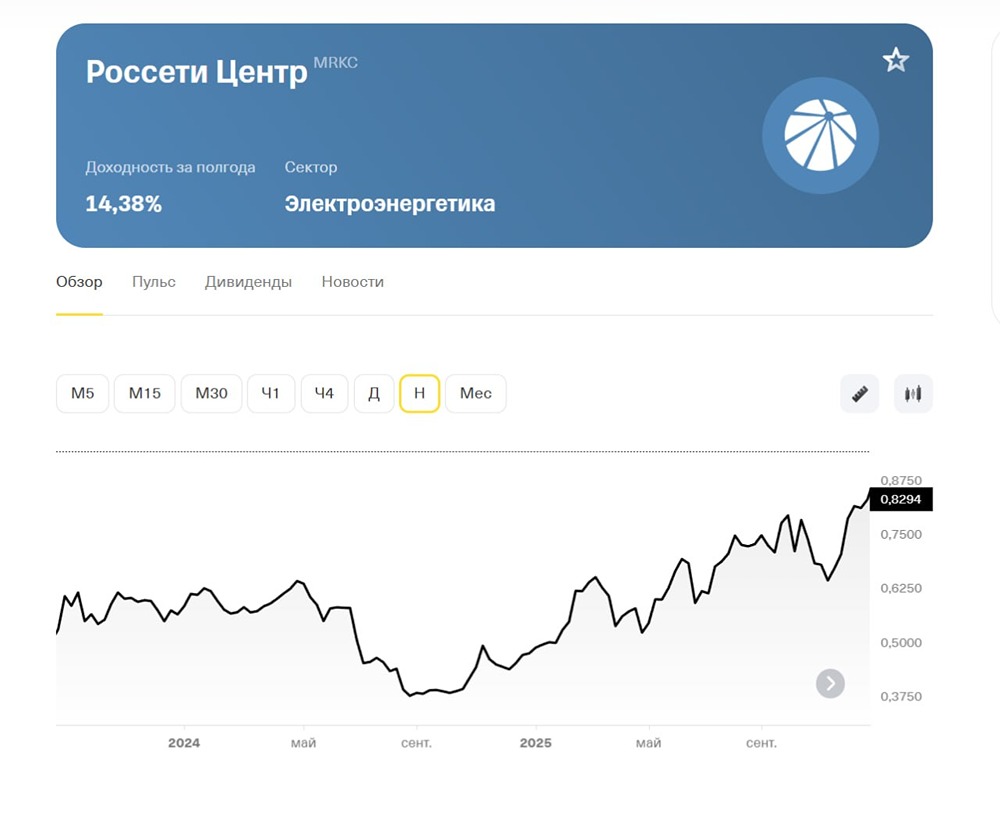

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР