![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

Вырастут ли дивиденды Яндекса во втором полугодии 2025 года?

Почему акции Яндекса подорожали после отчёта за 9 месяцев 2025? Яндекс: сегменты растут, прогнозы улучшаются Сегодня мы обсудим финансовые результаты за 9 месяцев 2025 года компании Яндекс, ведущего игрока на рынке IT. Основные моменты: - Выручка: 1005,1 млрд рублей (+33% год к году) - Скорректированная EBITDA: 193 млрд рублей (+38% год к году) - Скорректированная чистая прибыль: 87,9 млрд рублей (+26% год к году) Выручка по ключевым сегментам: - Поисковые сервисы и ИИ: 388,3 млрд рублей (+13%) - Городские сервисы: 561,2 млрд рублей (+39%) - Персональные сервисы: 152 млрд рублей (+72%) Консолидированная выручка выросла на 33% год к году и достигла чуть более 1 трлн рублей. Это стало возможным благодаря высоким темпам роста ключевых сегментов бизнеса. Скорректированная EBITDA также продемонстрировала уверенный рост на 38% год к году, достигнув 193 млрд рублей. Чистая прибыль увеличилась на 26%, составив 87,9 млрд рублей. Рентабельность EBITDA составила 19,2%, что на 0,7% выше, чем в предыдущем году. Показатель чистой прибыли вырос с убытка в 4,1 млрд рублей до 40,1 млрд рублей. Рекламная выручка увеличилась на 15%, достигнув 325 млрд рублей. Операционные расходы выросли на 23,9%. Финансовое состояние: На конец 9 месяцев 2025 года скорректированный чистый долг компании составил 84,8 млрд рублей, при коэффициенте ND/EBITDA 0,4x. Капитальные затраты (CAPEX) выросли с 78,9 млрд рублей до 86,9 млрд рублей. За третий квартал 2025 года расходы по вознаграждениям на основе акций составили 38,3 млрд рублей, что на 48% меньше, чем в прошлом году. Свободный денежный поток (FCF) за третий квартал 2025 года достиг 14,9 млрд рублей. Прогнозы и дивиденды: Яндекс сохранил прогноз роста общей выручки более чем на 30% по итогам 2025 года. Скорректированный показатель EBITDA повышен до 270 млрд рублей с предыдущих 250 млрд рублей. За первое полугодие 2025 года компания выплатила дивиденды в размере 80 рублей на акцию, что составляет 1,9% дивидендной доходности. У Яндекса достаточно свободного денежного потока для выплаты дивидендов за второе полугодие 2025 года в размере 80 рублей на акцию или даже чуть больше — например, 100 рублей (2-2,5% дивидендной доходности к текущей цене). Это неплохой показатель для компании, демонстрирующей рост. Итоги: Яндекс представил сильные финансовые результаты, что привело к росту акций компании более чем на 2%. Компания остается лидером роста и эффективно диверсифицирует свой бизнес. Для большей прозрачности внутренних процессов Яндекс провел ресегментацию и впервые раскрыл финансовые показатели Финтех-направления, которые за третий квартал 2025 года составили 23,6 млрд рублей, увеличившись на 172% по сравнению с прошлым годом. Примечательно, что рост выручки сопровождается увеличением рентабельности. В связи с этим менеджмент повысил прогноз по скорректированной EBITDA на 2025 год с 250 млрд рублей до 270 млрд рублей. Сильные результаты достигнуты в условиях высоких процентных ставок. Компания могла бы быть еще успешнее, но существуют сдерживающие факторы: процентные расходы, операционные затраты, замедление роста рекламного бизнеса и значительные инвестиции в развитие. Сейчас Яндекс оценивается с коэффициентом P/E = 13 и EV/EBITDA = 6,4, что выглядит привлекательно с учетом текущих и будущих темпов роста (до ~24 месяцев). Долгосрочный целевой уровень цены акции составляет 5 000 рублей, что предполагает потенциал роста более 25%. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/yandex_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

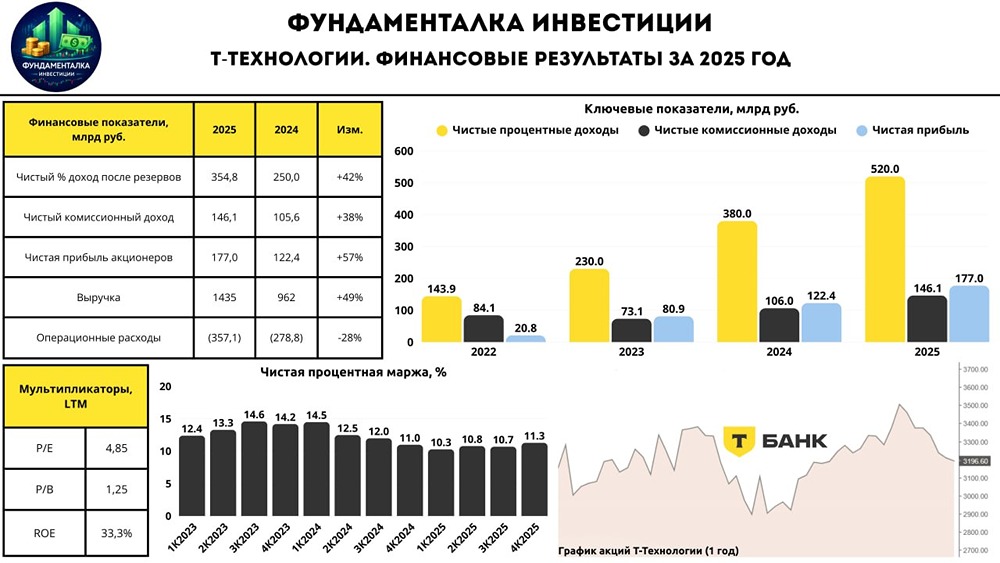

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

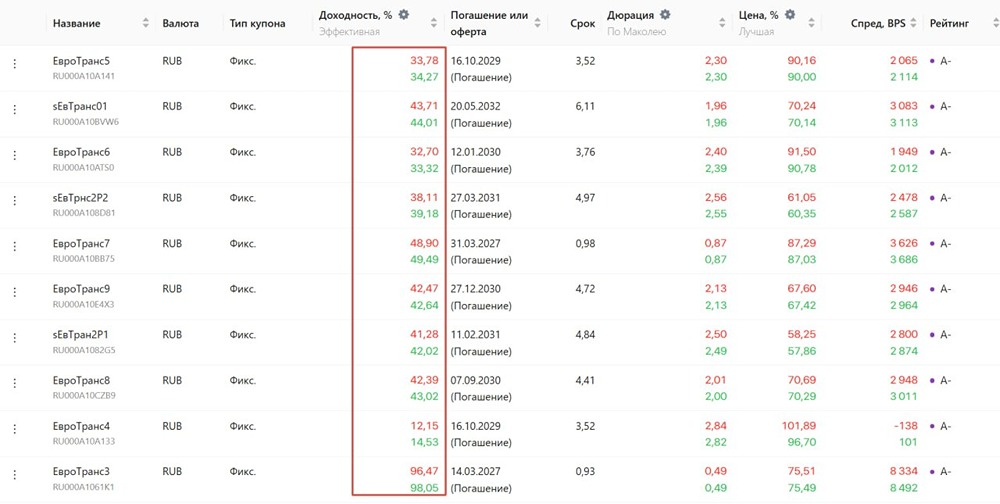

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

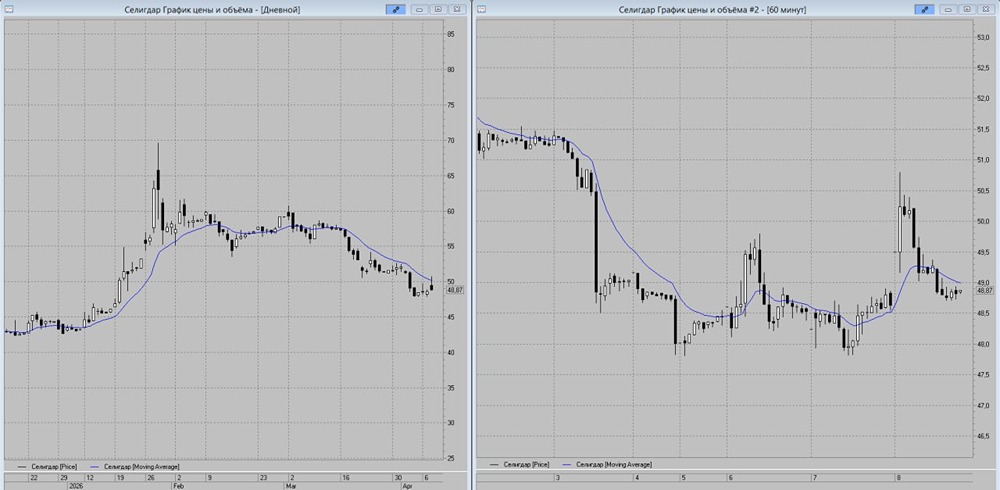

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

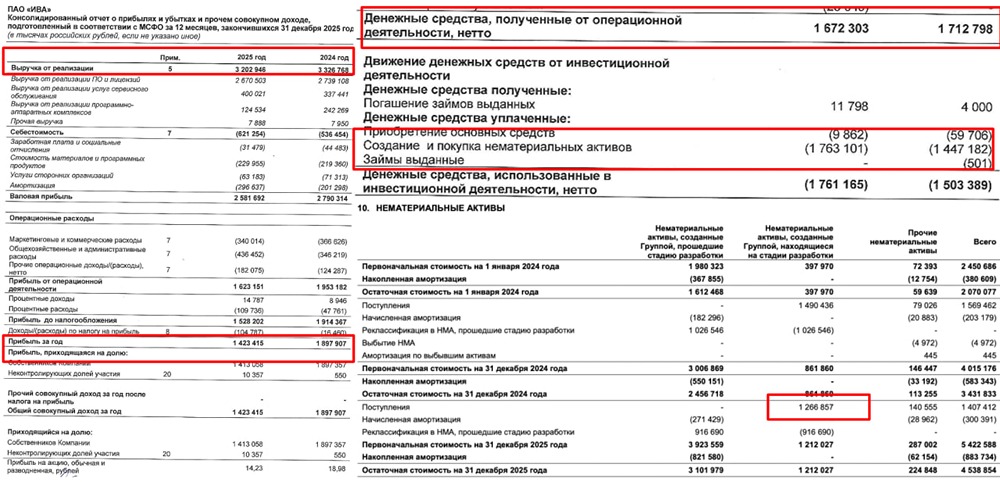

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР