![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

Стоит ли покупать акции ПИК после отмены дивидендов и обратного сплита?

Обратный сплит акций ПИК: что это значит для инвесторов? Сектор: недвижимость и строительство Последний обзор компании ПИК был проведен 30 июля. Тогда акции стоили 612 рублей, и я ожидал их падения до 525 рублей. Мои прогнозы сбылись: акции упали до этого уровня, но не задержались там надолго. Они опустились ниже и начали падать дальше. В какой-то момент стоимость акций достигла 360 рублей, а сейчас они торгуются в районе 400 рублей. Посмотрим, что будет дальше. Основные показатели: - Капитализация: 3,27 млрд долларов. - P/E: 13,52. - P/S: 0,36. - P/B: 0,65. - EPS: 29,79 рублей. - EBITDA: 83,8 миллиарда рублей. - EV/EBITDA: 9,12. По сравнению с предыдущим обзором прибыль компании снизилась, но остальные показатели остались примерно на том же уровне. Новости: - ПИК не планирует выпускать дробные доли акций после их консолидации. - В ближайшие годы компания не будет выплачивать дивиденды. - Аналитики не ожидают делистинга акций ПИК. - Совет директоров ПИК рекомендовал провести обратный сплит акций с коэффициентом 100:1. Компания полностью отказывается от распределения прибыли на неопределенный срок. - Московский арбитраж обязал ПИК выплатить более 8 миллиардов рублей. - ФАС возбудила дело против ПИК из-за ограничения доступа к услугам связи. - Скорректированная EBITDA снизилась на 44%, чистая прибыль — на 36%, рентабельность — до 4,6%. Финансовое состояние: - Собственный капитал за первое полугодие 2025 года вырос на 8%, как и в 2024 году. - Чистый долг за первое полугодие 2025 года увеличился на 20%, хотя в 2024 году он сократился на 22%. - Соотношение чистого долга к EBITDA выросло с 3,99 в 2024 году до 5,95 в первом полугодии 2025. Долговая нагрузка существенно увеличилась. Собственный капитал компании продолжает расти, но долговая нагрузка стала слишком высокой. Это вызывает беспокойство. Выручка и прибыль: - Выручка за первое полугодие 2025 года выросла на 9%, как и в 2024 году, но медленнее. - Прибыль за первое полугодие 2025 года упала на 31%, что значительно хуже, чем в 2024 году, когда она снизилась на 45%. Прибыль снижается с 2021 года, что вызывает тревогу. - Свободный денежный поток за первое полугодие 2025 года отрицательный, но сократился на 24% — с минус 122,1 миллиарда рублей в 2024 году до минус 92,9 миллиарда рублей. Будущее и оценки: После недавних событий оценки компании отсутствуют. Ранее была оценка от «Сбер Инвестиции» в 720 рублей от 17 сентября. Основные акционеры: 18,7% акций принадлежит Банку ВТБ. Сравнение с конкурентами: По капитализации ПИК — крупнейшая компания в секторе. По P/E она стоит дороже сектора, но по P/B и P/S — в среднем. По долговой нагрузке компания хуже сектора, а по рентабельности — слабее рынка. По росту выручки ПИК находится в среднем по сектору. Дивиденды: Компания не выплачивает дивиденды с 2021 года и не планирует этого делать. Технический анализ: Если в ближайшее время состоится сплит акций 100:1, то анализ теряет смысл. Сейчас акции перепроданы, возможен разворот или отскок. Цена может подняться до 430-450 рублей. Полный анализ пока не имеет смысла. Выводы: Покупать акции ПИК не рекомендую. Заявления компании о планах отказаться от дивидендов и провести сплит акций вызывают сомнения. По фундаментальным показателям — падение прибыли, рост собственного капитала, увеличение долгов. Учитывая проблемы на рынке недвижимости, покупка акций ПИК кажется рискованной. Лучше подождать несколько месяцев и посмотреть, как будут развиваться события. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/pik_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

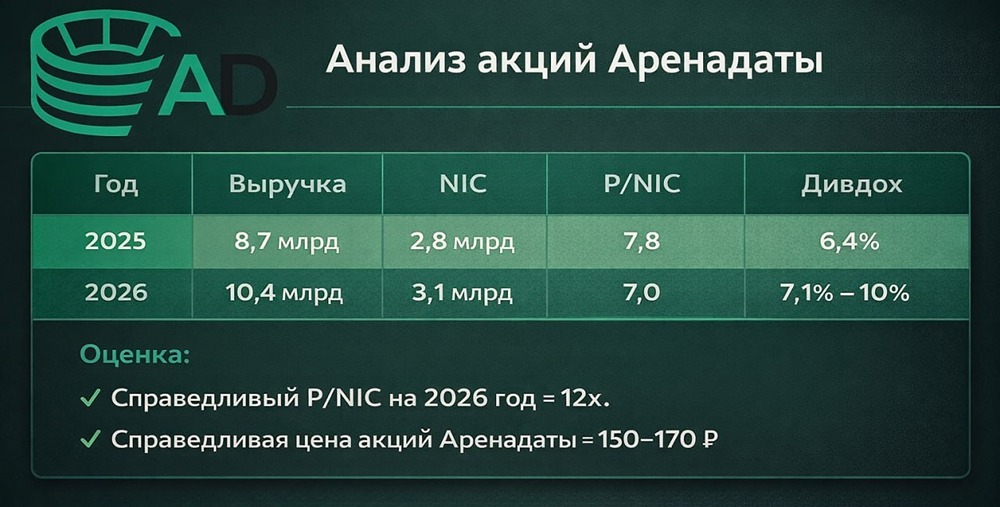

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества КЗОС [анализ] [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

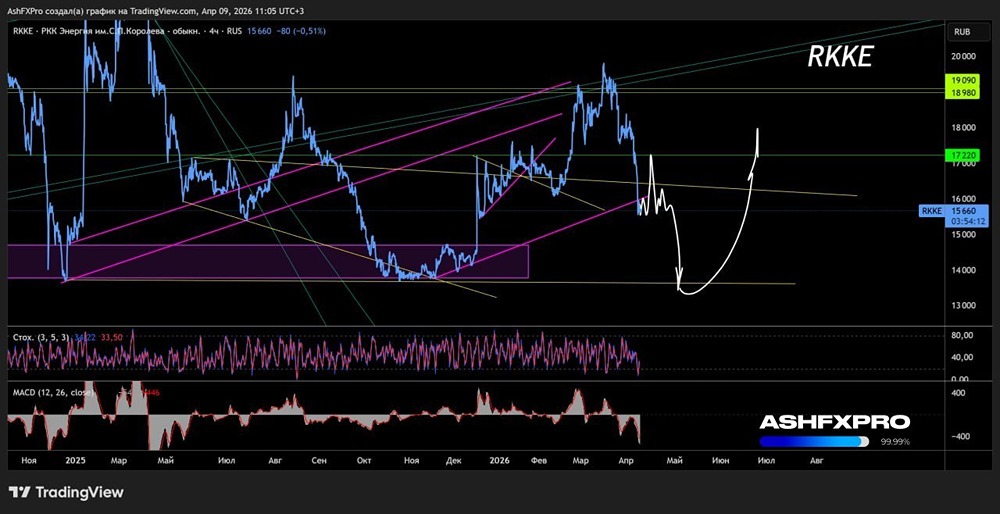

![Аватар сообщества РКК ЭНЕРГИЯ [анализ] [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР