![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Какие текущие тенденции и прогнозы для акций Магнита?

Анализ компании 🔴 «Магнит» в розничной торговле «Магнит» занимается розничной торговлей продуктами питания и потребительскими товарами. Последний анализ компании я проводил 12 сентября, когда акции стоили 3481 рубль. Я предполагал, что цена опустится до 3320 рублей и останется в диапазоне 3300–3600 рублей. Однако рынок оказался сложнее, и акции упали до 2880 рублей. Моя оценка не оправдалась из-за преобладания негативных тенденций на рынке. Сейчас акции стоят 3065 рублей, и интересно, что будет дальше. 🔴 Ключевые показатели - Капитализация: 3,85 миллиарда долларов. - P/E: 11,08. - P/S: 0,1. - P/B: 1,77. - EPS: 274,43 рубля. - EBITDA: 306,8 миллиарда рублей. - EV/EBITDA: 4,24. Важно отметить, что по сравнению с предыдущим отчетом многие показатели снизились из-за падения стоимости акций. Отчеты за третий квартал 2025 года еще не опубликованы, но мы будем следить за новостями и обновлениями. 🔴 Новости и события - «Магнит» заключил договор, по которому подконтрольная компания приобретет 3 817 249 акций. - Сервис «Магнит Доставка» (формат «Фудтех») активно развивается в малых городах с населением до 100 тысяч человек. За год доля этих населенных пунктов в общем обороте сервиса превысила 12%. - До конца 2025 года компания планирует открыть 150 магазинов «Заряд» в формате ultra-convenience. 🔴 Финансовое состояние - Собственный капитал за первое полугодие 2025 года вырос на 1%, в то время как в 2024 году он увеличился на 14%. - Чистый долг за первое полугодие 2025 года вырос на 26%, в то время как в 2024 году он увеличился на 20%. - Соотношение чистого долга к EBITDA (Net Debt / EBITDA) составило 3,23, в то время как в 2024 году этот показатель был 2,71. Финансовое состояние компании ухудшается: рост долгов, стагнация собственного капитала. 🔴 Доходы и прибыль - Выручка за первое полугодие 2025 года выросла на 7%, в то время как в 2024 году она увеличилась на 20%. - Прибыль за первое полугодие 2025 года упала на 38%, в то время как в 2024 году она снизилась на 24%. - Свободный денежный поток за первое полугодие 2025 года стал отрицательным, снизившись на 314% и достигнув минус 80 миллиардов рублей. 🔴 Прогнозы и оценки - Последняя оценка от 5 сентября от АКБФ Инвестиции составила 4946 рублей. Старые оценки варьировались от 5000 до 6550 рублей. 🔴 Основные акционеры - ООО «Магнит Альянс» — 29,7%. - ООО «Марафон Ритейл» — 26,7%. 🔴 Сравнение с конкурентами «Магнит» занимает второе место по капитализации в секторе после ИКС 5. Среди метрик: по P/E и P/B компания дороже сектора, по P/S — дешевле. По долговой нагрузке она хуже сектора. По рентабельности и росту выручки за последние пять лет «Магнит» уступает среднему уровню по сектору. 🔴 Дивиденды - 2020 год — 8,28%. - 2021 год — 13,86%. - 2022–2023 годы — не было выплат. - 2024 год — 12,21%. Выплаты за 2024 год в 2025 году решено не производить. 🔴 Технический анализ На графике я отразил предполагаемое ближайшее движение акций. 🔴 Выводы Компания сталкивается с падением прибыли, замедлением роста выручки, стагнацией собственного капитала и увеличением долговой нагрузки. На данный момент это не выглядит привлекательно для инвестиций. Хотя по P/S и P/B акции оценены дешево, по P/E они не так привлекательны. Возможно, на фоне оптимизма цена поднимется до 3500 рублей или даже до 3750 рублей. Однако фундаментальные показатели требуют серьезного анализа. В целом, я бы пока воздержался от увеличения доли в портфеле или от покупки акций на первых позициях. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/magnit_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

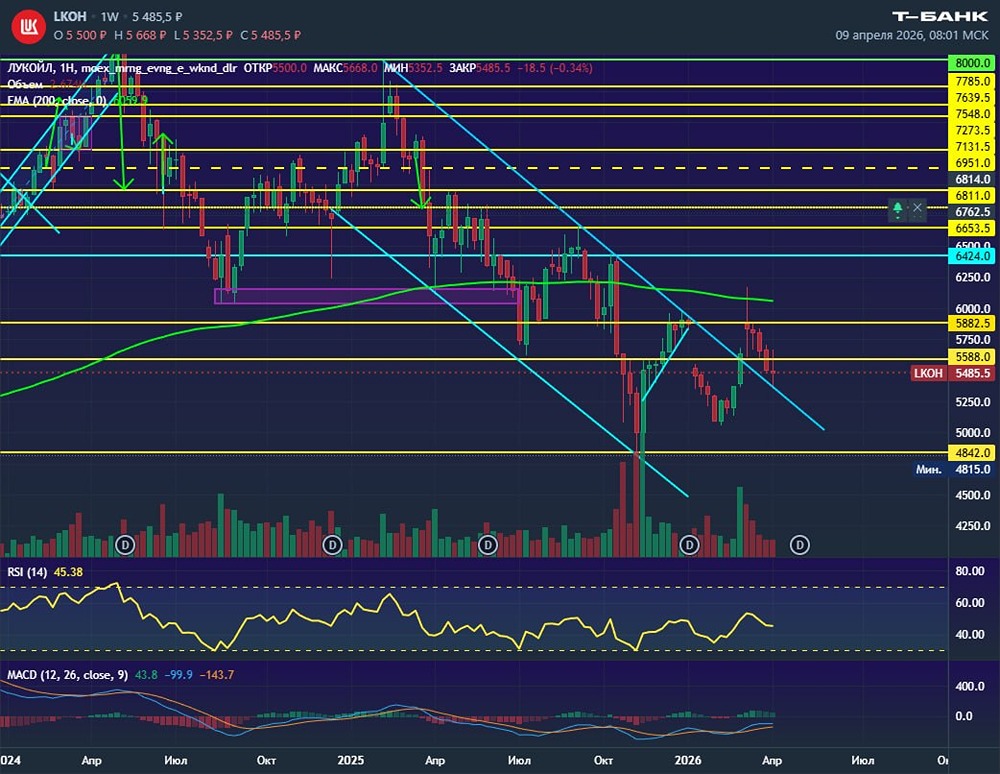

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

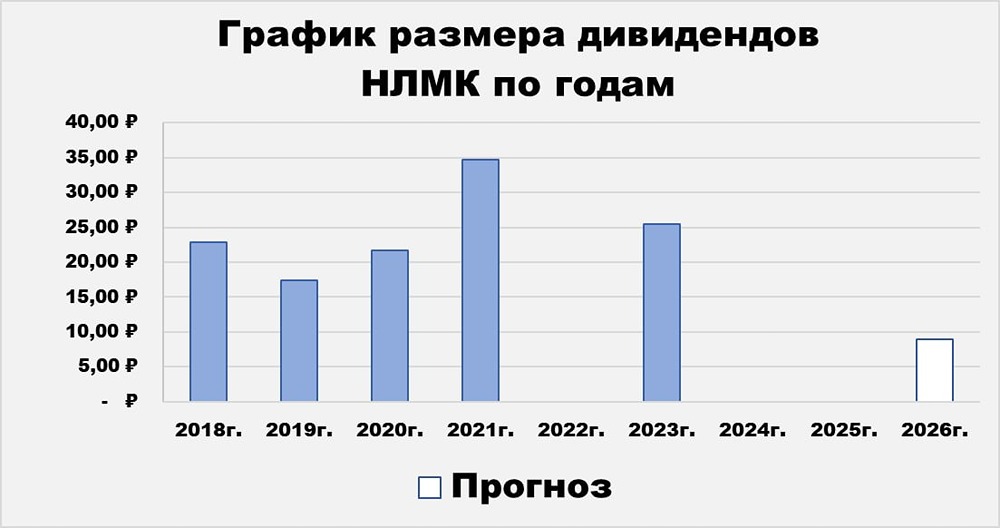

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

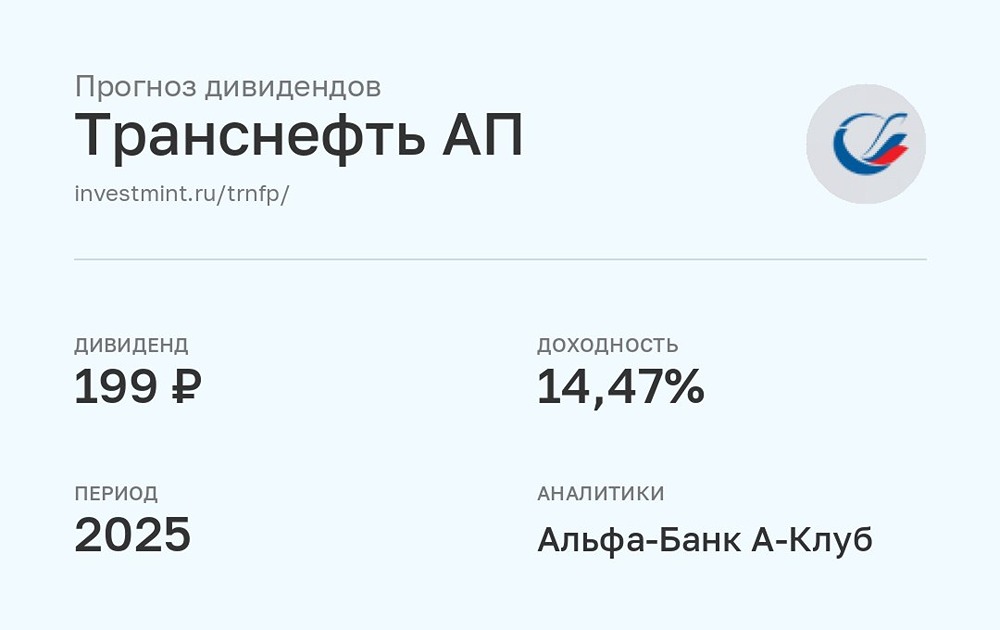

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

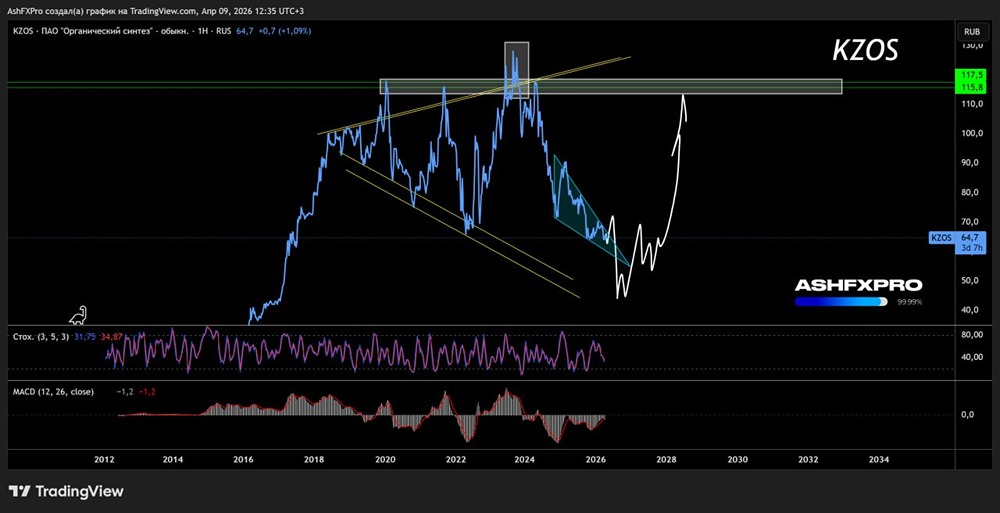

![Аватар сообщества КЗОС [анализ] [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

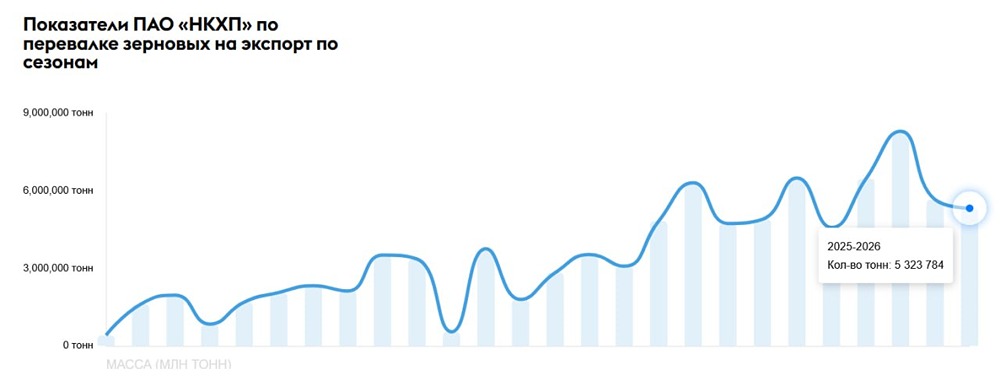

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

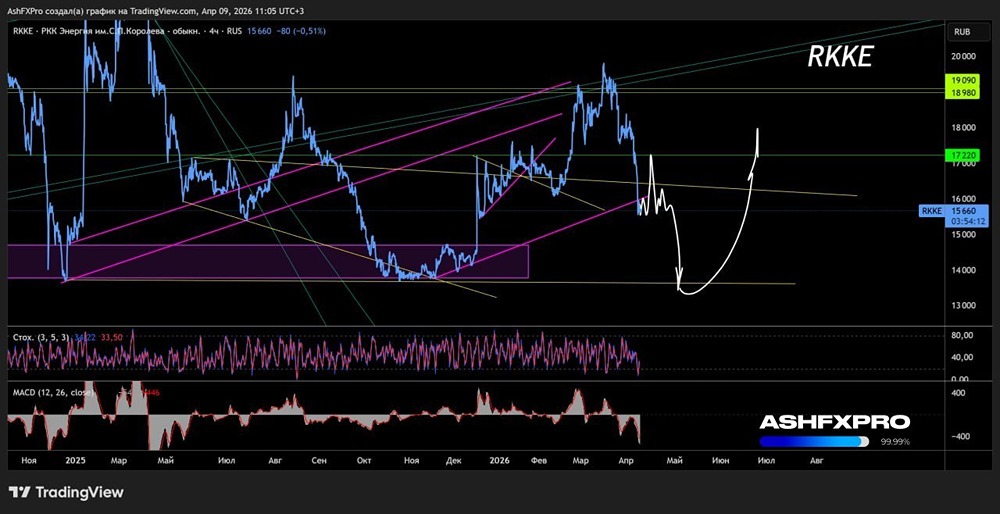

![Аватар сообщества РКК ЭНЕРГИЯ [анализ] [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)

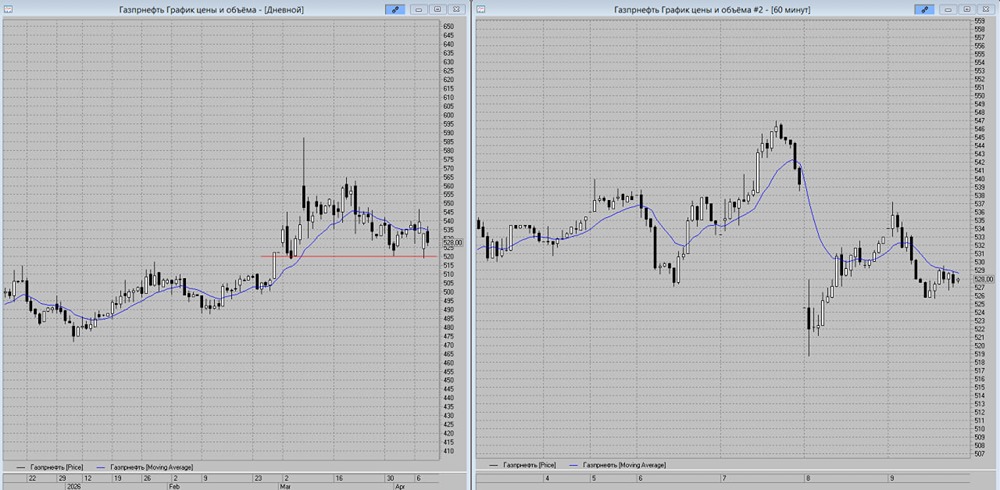

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР